Unicaja, un salvadidas entre la volatilidad del mercado

La entidad acelera en las últimas semanas y alcanza una ganancia del 33% en el año

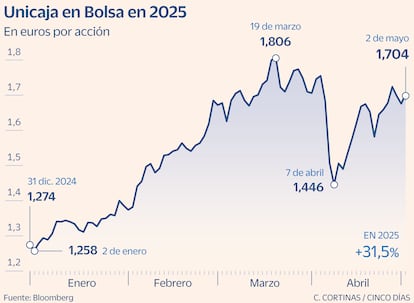

Unicaja ha recobrado pulso. En las tres últimas semanas la acción ha sumado el 16% y pasa a ganar el 33,8% en el año, muy en línea con el sector, que es el de mejor evolución en el ejercicio en la Bolsa española. El banco tenía una agenda clave el mes pasado: la presentación de los resultados del primer trimestre de 2025 y la junta de accionistas.

En el lado financiero, ha registrado una ganancia en el primer trimestre el 43% superior (158 millones) en un escenario de tipos de interés a la baja. El ROTE (rentabilidad sobre fondos propios) ha subido hasta el 10% y la entidad ha reiterado sus previsiones pese a la incertidumbre económica mundial por la guerra de los aranceles desatada por Donald Trump. De forma paralela, la junta de accionistas ha aprobado el dividendo más alto de la historia: 344 millones de euros.

Ignacio Albizuri, director de Mercados de Miraltabank, describe el momento actual de Unicaja: “Las cifras han gustado mucho. Debemos de tener en cuenta que aprueba con mejor nota que muchas otras entidades su evaluación sobre solvencia y dispone de una liquidez sobredimensionada que hace pensar a acreedores e inversores como opción menos arriesgada que otras similares en tamaño y tipo de negocio. El sector financiero no es que goce de salud, sino que también resta volatilidad al índice y este factor está siendo clave a la hora de posiciones de medio largo plazo”. Albizuri señala como principales retos para el banco andaluz el “conservar una rentabilidad por dividendo del 9%, conseguir mantener los ingresos por margen de intereses estables en un escenario de bajada de tipos de interés y el tratar de algún modo sortear el impuesto a la banca”.

De cara al futuro más cercano en el aspecto bursátil, las opiniones siguen sosteniendo el valor en el lado más favorable: el 50% de los analistas recomienda mantener; el 35% se inclina por compra y el 15% por venta. “Unicaja ha iniciado el plan estratégico a 2027 que pone el foco en la transformación de la banca minorista, el crecimiento en la banca de empresas, la mejora de la rentabilidad estructural del grupo y la remuneración al accionista. Unos objetivos que vendrán apoyados por la cercanía en los territorios donde operan, una eleva solvencia y un buen punto de partida por el lado de los riesgos gracias a una gestión prudente”, explica Nuria Álvarez, de Renta 4. “La gestión del diferencial de la clientela seguirá siendo uno de los focos para próximos trimestres, en un contexto de volúmenes en recuperación en 2025”, añade.

Por su parte, Barclays considera que “la rentabilidad sigue dependiendo del margen neto de intereses (NII) y de las hipotecas en un ciclo de recortes de tipos, lo que limita el crecimiento del BPA [beneficio por acción ]”. Por tanto, en su opinión, “necesitaríamos más pruebas de redistribución de capital o diversificación para ser más constructivo [es neutral con el valor]”. Asimismo, los expertos de la firma añaden que “si bien las rentabilidades para los accionistas son atractivas, ya están descontadas, lo que deja pocos catalizadores a corto plazo”.

No obstante, Barclays ha elevado el objetivo del banco a 1,7 euros (1,75 euros es la media del mercado, el 5% más) así como “las estimaciones de BPA ajustado un 4% de media por un impuesto a la banca más favorable; menores provisiones y mayores ingresos por comisiones”.

El precio de Unicaja genera cierta discrepancia entre los analistas. Ignacio Albizuri, por ejemplo, dice que “está muy barata, con un PER de ocho veces frente a la media europea de entre 10 y 12 veces. Unicaja esté en el radar de inversores nacionales se internacionales”, comenta.

UBS, sin embargo, considera que “ya ha descontado los últimos resultados” y que “cotiza con un descuento menor de un punto porcentual respecto a CaixaBank y Bankinter”.

El banco más pequeño con la rentabilidad por dividendo más alta

Salida a Bolsa. Unicaja atraviesa por una de las mejores rachas en Bolsa desde que saliera a cotizar el 30 de junio de 2017. En este tiempo, acumula una revalorización del 52%, pero ha sido desde enero de 2024, que cotizaba por debajo del euro, cuando los títulos han dibujado una línea ascendente más firme, llegando hasta el máximo histórico el pasado marzo por encima de los 1,7 euros. Así, en poco más de un año, la entidad andaluza ha conseguido casi duplicar su precio en Bolsa. También, hace dos años que forma parte del Ibex, y se mantiene como el banco más pequeño con una capitalización de 4.300 millones de euros. A finales de abril pagó un dividendo de 189,849 millones de euros, 0,073 euros por acción, en el concepto de retribución complementaria a cargo de los resultados del pasado ejercicio. Con la cotización actual ofrece un cupón del 8%, que es el más alto del sector.