Cellnex gana atractivo con la venta de negocio y el recorte de tipos

Los analistas respaldan el objetivo de la compañía de reducir la deuda y su apuesta por el crecimiento orgánico y el pago de dividendo

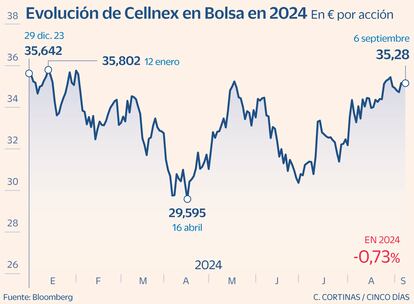

Cellnex Telecom ha iniciado septiembre algo más débil después de que en agosto subiera en Bolsa el 9%. La acción ha frenado su ascenso tras conocerse que la compañía paralizaba la venta de una participación minoritaria de su filial de Polonia valorada en unos 4.000 millones de euros, justo en el momento en que el mercado estaba premiando la venta de activos. En la última semana, Cellnex ha alternado sesiones al alza y a la baja, aunque concluye muy cerca del máximo anual y minimiza la pérdida de 2024, que llegó a ser del 15% por abril. “La decisión no es definitiva, ya que las negociaciones podrían reactivarse, pero puede frenar las ganancias, ya que la empresa está comprometida en la venta de activos para reducir su elevado endeudamiento”, comenta Joaquín Robles, de XTB.

Poco a poco, Cellnex se ha ido ganando la confianza del mercado, y así lo recogen las recomendaciones: el 78% son de compra, y el 19% de mantener. El potencial de la acción es del 25% sobre un precio objetivo de 44,43 euros. El nuevo plan estratégico, la venta de activos, el logro del grado de inversión por parte de S&P y Fitch este mismo año, y el propósito de reducir deuda y de repartir dividendo han sido estímulos para el optimismo de los expertos.

“Está dando pasos positivos para maximizar el valor y dando señales para la recompra de acciones”, comentaba Barclay tras conocer los resultados del primer semestre, que arrojaron un crecimiento de los ingresos del 7,1%, aunque el resultado fue negativo (418 millones) por el deterioro del negocio en Austria y la financiación de la deuda. Días después a la publicación del balance, Cellnex anunciaba la venta de la filial austriaca por 803 millones. Para UBS, supone una oportunidad para reducir apalancamiento y para retribuir al accionista a través de recompras de acciones, que calcula por un valor de hasta 700 millones.

Cellnex también se ha visto favorecida por las expectativas de bajada de los tipos. “Había llevado a cabo una ambiciosa estrategia de expansión financiada en un entorno de tipos cero. Cuando empezaron a subir, se centró en reducir su endeudamiento y en obtener el grado de inversión. La mayor parte de sus contratos son a largo plazo, con grandes clientes y ligados a la inflación, lo que debería permitirle tener unos ingresos estables y predecibles”, explica Robles. No obstante, el experto añade que “no recuperará la confianza de los inversores hasta que mejore sus resultados”. “El sector de telecos en Europa está muy consolidado y continúa estrechando sus márgenes, lo que hace a las infraestructuras de comunicación activos menos atractivos y líquidos”, avisa.

En un escenario de caídas de tipos, Ignacio Arce, de Bestinver Securities, calcula que “por cada rebaja de 50 puntos básicos, la valoración de Cellnex podría incrementarse un 20%”. La firma estima un precio para los títulos entre 60,6 y 63,7 euros, que implica un potencial entre el 71% y el 80%. “Cellnex es la mejor manera de aprovechar la suavización de las condiciones crediticias y la megatendencia de las infraestructuras de telecomunicaciones, jóvenes pero que se fortalecen rápidamente”, asegura Arce.

En Divacons AlphaValue coinciden en que Cellnex “sigue siendo un valor atractivo”. Defienden que “actualmente está cotizando en 14-15 veces ebitda, frente a las 18-20 veces de sus pares, incluida American Tower”. Los analistas de la firma destacan otros factores a su favor, como el uso de “las nuevas tecnologías y la digitalización, que deberían permitirle generar fuertes retornos y mantener el margen ebitda en el 75%”. Como aspectos en contra apuntan a “la brecha de valoración entre las empresas de torres y las de telecos tradicionales. El muy bajo rendimiento de las torres podría llevar a los inversores a volver a las empresas de telecomunicaciones”.

Por su parte, GVC Gaesco, “continúa pensando que la historia de Cellnex es de crecimiento y visibilidad”. “Intentamos alejarnos del ruido del mercado, que muchas veces no discrimina entre compañías con una estructura de capital sólida y las que están muy endeudadas en situación peligrosa”, resume.

La valoración supera a la de Telefónica en 1.000 millones

Cellnex ha anunciado que aumentará la retribución al accionista a partir de 2026 gracias “al incremento significativo del flujo de caja libre futuro”. El objetivo mínimo a repartir en dividendos en el periodo es de 3.000 millones de euros, con un aumento anual del 7,5%. Barclays estima un cupón para 2026 del 2,4%. El pasado junio pagó un dividendo con cargo a la reserva de prima de emisión por un importe global de 11,82 millones (0,01676 euros por acción). Dentro de este contexto, Ignacio Arce comenta que “ya hemos destacado [refiriéndose a un informe realizado el pasado marzo] que Cellnex podría duplicar su objetivo de dividendo sin poner en riesgo su influencia ni sus objetivos”. La empresa de torres de telecomunicaciones tiene una capitalización de 25.000 millones, que la sitúa por encima del valor de Telefónica, de casi 24.000 millones de euros.