Las señales de debilidad amplían la corrección de las Bolsas y el Ibex se despide de los 11.300 puntos

La banca lastra al selectivo español, mientras el petróleo continúa cayendo pero aguanta sobre los 77 dólares el barril

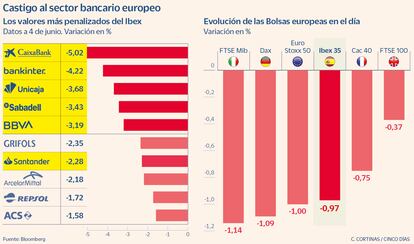

Las rentabilidades de la deuda prolongan los descensos, pero esto no consigue devolver el ánimo a los inversores. Un día después de que el ISM manufacturero confirmara la debilidad de la economía estadounidense, las ofertas de empleo vienen a poner de relieve el enfriamiento del mercado laboral en la primera economía del mundo. Aunque esto reaviva las esperanzas de un recorte de los tipos por parte de la Fed, como ya alertaban los expertos una debilidad aguda tampoco es el escenario más favorable para la renta variable. En una jornada especialmente volátil para la Bolsa española, el Ibex 35 concluyó con una caída del 0,97%, a cierta distancia del 1,6% que llegó a ceder a media sesión. A pesar de esta moderación el selectivo español pierde de vista la barrera de los 11.300 puntos.

La banca fue el protagonista de los descensos. El sector se encuentra expectante ante el previsible anuncio que realizará este jueves el Banco Central Europeo (BCE) para dar un giro a la política monetaria y recortar los tipos de interés por primera vez desde 2016. Aunque el recorte no será excesivo (salvo sorpresas los tipos pasarán del 4,5% actual al 4,25%), en este nuevo entorno los bancos no van a experimentar una inyección de ingresos tan potente por intereses como en los dos últimos años, que les ha permitido, en muchos casos registrar los mayores beneficios de su historia. Las entidades domésticas, las más beneficiadas por el endurecimiento monetario, lideró las caídas. CaixaBank cedió un 5%; Bankinter, un 4,22%; Unicaja, un 3,68%; Sabadell, un 3,43%; BBVA, un 3,19% y Santander, un 2,28%. En el caso de la entidad que preside Carlos Torres, las pérdidas de este martes se suman a las ya recogidas el lunes, tras las elecciones en México, su principal mercado geográfico. “Esto puede ser una variable importante para que la opa sobre Sabadell se complique, por lo menos desde el punto de vista de la aceptación por parte de los accionistas, si la acción de BBVA sigue perdiendo posiciones”, valora Juan José del Valle, responsable de análisis de Activotrade.

En la jornada previa a la presentación de sus resultados Inditex cedió un 0,16% y pierde los 44 euros. Junto a la banca y el grupo textil, hoy han destacado los recortes de Repsol. La caída del petróleo ante el temor de que el exceso de oferta vaya en aumento mientras la demanda no termina de despegar pasó factura a la compañía española que cayó un 1,72%.

“Se espera que el BCE comience esta semana su ciclo de bajadas de tipos, con una probabilidad del 98% en los mercados de una reducción de 25 puntos básicos en la reunión del jueves y un total de recortes de 60 puntos básicos a finales de año, pese a la pequeña sorpresa al alza en los datos de IPC de abril de la zona euro. Pero las referencias publicadas en las dos últimas semanas no han despejado las dudas sobre cuándo hará lo propio la Fed”, explica Ronald Temple, jefe de estrategia de mercados de Lazard.

En el lado de las ganancias, tan solo una decena de valores del Ibex esquivaron las pérdidas. Fueron precisamente las utilities, las cotizadas más beneficiadas por la rebaja del precio del dinero, las que lideraron las subidas. Redeia avanzó un 1%; Endesa, un 0,97% e Iberdrola, un 0,49%. Junto a estas destacaron los ascensos de Rovi (0,9%) y Amadeus (0,64%).

Los descensos no fueron una característica exclusiva de la Bolsa española. El resto de índices europeos en compañía de Wall Street se tiñeron de rojo. El elevado peso del sector bancario se tradujo en una caída del 1,14% para el Mib italiano. Por su parte, el Dax alemán bajó un 1,1%; el Cac francés, un 0,75%; el Euro Stox 50, un 1% y el FTSE británico recortó un 0,37%. Al cierre de los mercados Wall Street cedía un 0,5%, pérdidas que al cierre se diluyeron. El Dow Jones avanzó un 0,36% mientras el S&P 500 y el Nasdaq repunatron un 0,15%.

Como anticipo al dato de empleo que se publicará el viernes, hoy se ha conocido la cifra de empleos ofertados del mes de abril. Los empleos disponibles disminuyeron a 8,06 millones, el dato más débil desde 2021. El enfriamiento del mercado laboral en EE UU da riendas sueltas a las expectativas de recorte de tipos. En menos de una semana el mercado ha pasado de descontar tan solo una rebaja del precio del dinero por parte de la Fed a otorgar una probabilidad cercana al 60% de una primera reducción de las tasas en septiembre. “En pocas palabras, la demanda de mano de obra continúa moderándose”, señala Peter Boockvar, director de inversiones de Bleakley Financial Group. “Las acciones están haciendo malabarismos con los datos más débiles”, remarca. Hasta el momento la economía estadounidense había logrado esquivar la estanflación con bastante holgura. Sin embargo, los últimos datos están demostrando cómo la subida acelerada de los tipos empieza a calar y el temido escenario de estanflación (bajo crecimiento e inflación elevada) vuelve a primera línea. Aunque la desaceleración ayudará a mantener a bajo control la moderación de los precios, si la disminución es demasiado profunda, las ganancias corporativas y la renta variable podrían caer mucho más rápido de lo que el banco central de EE UU podría rebajar los precios.

Las expectativas de rebajas de tipos prolongan los descensos de las rentabilidades de la deuda. En las dos últimas jornadas el bono de EE UU con vencimiento en 2026 cede 10 puntos básicos, hasta situarse en 4,76% con la rentabilidad de la deuda a 10 años bajando 17 puntos básicos, hasta el 4,32%. Más suaves resultan las caídas en la eurozona. Los títulos españoles a 10 años caen al 3,27% con la deuda alemana al mismo plazo en el 2,53%.

En el mercado de las materias primas el Brent cae a los 77,5 dólares, mínimos del pasado febrero. Juan José Fernández Figares, director de inversiones de Link Gestión, señala que si bien la OPEP+ optó el fin de semana por mantener sus recortes de producción hasta finales de año, lo que no gusta a los inversores es el hecho de que dejará la puerta abierta a que los países productores que habían aceptado recortes voluntarios adicionales pudieran comenzar a retirarlos a partir de septiembre. Esto unido a la debilidad de la demanda en China alimenta los temores de que la oferta de crudo supere claramente a la demanda durante los últimos trimestres del presente ejercicio.

BOLSAS - DIVISAS - DEUDA - TIPOS DE INTERÉS - MATERIAS PRIMAS

Sigue toda la información de Cinco Días en Facebook, X y Linkedin, o en nuestra newsletter Agenda de Cinco Días