Los 15 favoritos de Citi más allá de Google, Microsoft y los grandes para sacar el máximo jugo en Bolsa al mundo digital

La firma estadounidense ha recopilado una serie de cotizadas que van más allá de las más tradicionales. Algunas de ellas tienen potenciales del 121%

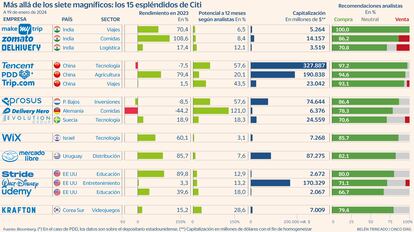

Si 2023 fue un año excelente para las grandes empresas tecnológicas con los llamados siete magníficos anotándose alzas que fueron del 48% de Apple hasta el 249% de Nvidia, los expertos apuntan a las cotizadas medianas como una de las claves a seguir de cerca este año en la búsqueda de rentabilidad. Más castigadas en periodos de tipos elevados, las teóricas bajadas que los bancos centrales se resisten a acometer todavía, pero que ya contemplan los inversores, darían motivos extra para apostar por este tipo de cotizadas. En este contexto, en el de una fiebre tecnológica que previsiblemente perdurará y en el de unas empresas que se pueden ver beneficiadas de bajadas de tipos, los analistas de Citi han elaborado un informe sobre cuáles son sus elecciones favoritas dentro del mundo tecnológico y digital, más allá de los nombres más tradicionales.

MakeMyTrip

MakeMyTrip opera sitios web que permiten a los viajeros buscar y planear viajes, así como reservar billetes de avión de tren o autobús, hoteles, paquetes completos y alquilar automóviles. Dentro de las 15 empresas seleccionadas por Citi, MakeMyTrip es la única que cuenta con una completa unanimidad por parte del consenso de analistas de Bloomberg: el 100% aconseja comprar sus acciones.

Zomato

Mitad guía de restaurantes y mitad plataforma de comida a domicilio, Zomato tuvo una subida del 108,6% en 2023. La perspectiva es más moderada para 2024, con un 8,4% de potencial según los analistas, pero es la elección preferida de Citi para sacar partido de la digitalización en India. “Nuestra elección estrella en el internet de India sigue siendo Zomato, ya que sus ventajas estructurales siguen completamente intactas”.

Delhivery

Compañía especializada en proveer servicios logísticos a empresas de venta online en India. Delhivery atiende pagos, da espacio de almacenamiento y se encarga de todas las fases del envío, incluyendo última milla y logística inversa en caso de devolución. “Pensamos que Delhivery ganará cuota de mercado a medio plazo. Con una competencia centrada en mejorar la rentabilidad, Delhivery debería beneficiarse de su estructura ya focalizada en ello desde hace tiempo y de su capacidad de invertir en automatización”, aseveran desde Citi.

Tencent

Esta megacorporación china que aglutina desde redes sociales a inteligencia artificial, pasando por pasarelas de pago y comercio electrónico, es uno de los valores que más encandilan al mercado para este 2024. En 2023, sus títulos cerraron con una caída del 7,45%. De cara a los próximos 12 meses, el consenso prevé un alza del 57,6%. Un 97% de los analistas recomiendan comprar sus acciones. “Su cúpula directiva ha puesto el foco en potenciar las fuentes de ingresos de alta calidad, esperamos crecimiento sostenible en 2024, siendo, en cierto modo, un valor defensivo”, opinan desde Citi.

Pinduoduo

Situada como una plataforma de comercio electrónico social, su nombre puede resultar poco conocido para los menos familiarizados con el sector. No obstante, Temu, una de sus marcas más recientes, sí está ganando popularidad con una rápida expansión fuera de las fronteras chinas, uno de los ejes prioritarios para Pinduoduo. Un 94,6% del consenso de analistas recomienda comprar sus acciones y Citi ve a la firma como un valor importante de cara a sacar partido de los cambios de tendencias en el consumo. “A medida que los consumidores van mirando menos los precios y aspiran a una mayor calidad del servicio, pensamos que Pinduoduo está bien posicionada para tener un mayor crecimiento que el resto de la industria en 2024″.

Trip.com

La plataforma china de reservas de hotel, pasajes de vuelo y paquetes de viajes online cuenta con un precio objetivo a 12 meses un 43% superior a la cotización actual, según los analistas. “Nos mostramos optimistas respecto a Trip.com por su decente crecimiento fuera de China. Su evolución constante probablemente se traduzca en una mayor cuota de mercado en las principales plazas asiáticas”, consideran los expertos del banco.

Prosus

Esta empresa neerlandesa de inversión en startups y en tecnológicas tiene un 25% del gigante chino Tencent y un 30% de Delivery Hero, además de posiciones en otras compañías de menor envergadura. A pesar de esa poisición en Tencent que representaba un 75% del valor del portfolio de Prosus en septiembre, la empresa cotiza con descuento respecto al valor de los activos totales de la empresa. “Nos gusta el potencial que le da una posible mejora del sentimiento macro en China en 2024. Esperamos que el crecimiento de Prosus se sostenga este año y que las recompras de acciones que acomete provengan de un soporte adicional a sus títulos”. Tras la caída del 8,5% que registró en 2023, el potencial que le da el consenso de analistas es del 57,6% de cara a los próximos 12 meses.

Delivery Hero

Con un fuerte castigo del 44,15% en 2023, la cotizada germana de comida a domicilio acumula un potencial del 121% según el consenso de analistas de Bloomberg. El grupo tuvo unas pérdidas de 830 millones de euros en la primera mitad de 2023. Citi ve al valor “atractivamente posicionado” para sacar partido de los recortes de tipos, no obstante, otros se muestran mucho más escépticos. Recientemente, Exane cargó contra todo este sector alegando que las perspectivas que han dado sus empresas para este año no son convincentes y dificultades para ampliar el volumen de pedidos.

Evolution Group

El grupo sueco Evolution Group se dedica a proveer servicios a otras empresas. Concretamente, está especializado en desarrollar y comercializar la tecnología detrás de los casinos online. Un reciente anuncio de una recompra de acciones por valor de 400 millones ha puesto al grupo en el radar de Citi. “Vemos esto como un punto de inflexión en su política de distribución del capital. Con una fuerte capacidad de generar caja, pronosticamos recompras de 1.300 millones de euros hasta 2025, contando con los 400 millones ya comprometidos en el cálculo”, explican.

Stride

También dentro de la educación online, esta firma se diferencia de Udemy porque busca proporcionar una educación más personalizada y adaptada a cada alumno. “Las corrientes estructurales como la creciente insatisfacción con la tradicional escuela de ladrillo y cemento, así como la necesidad de mantenerse actualizado a lo largo de la carrera laboral juegan a su favor. Incluso con el precio objetivo de 70 dólares que le otorgamos, Stride cotizaría a 1,5 veces ingresos y 9 veces el ebitda. Somos compradores”, detallan. En el primer trimestre del año fiscal 2024, que en caso de Stride terminó en septiembre de 2023, la empresa logró un beneficio de 4,87 millones de dólares frente a las pérdidas de 22,6 millones del mismo periodo de 2022.

Disney

La mítica empresa de animación ha seducido a los analistas del banco estadounidense porque, bajo su punto de vista, los inversores no están dando el valor que sus servicios de streaming tienen. “Creemos que gracias a sus recortes de costes y su enfoque más disciplinado hacia el gasto en la generación de contenido, el segmento de streaming conseguirá alcanzar la rentabilidad este año”, aventuran. Aunque Disney elevó sus suscriptores hasta superar los 150 millones a cierre de su año fiscal en septiembre de 2023, en comparación con los 146,7 millones del año fiscal 2022, el negocio de streaming tuvo unas pérdidas de 387 millones de dólares. La cifra representó una mejoría, ya que en 2022 ese segmento perdió 1.400 millones de dólares.

Udemy

El sector de la educación online, al igual que el del delivery, vivió una época dorada que, a medida que se recuperó la normalidad, se desvaneció. No obstante, esta plataforma de educación en la que se ofrecen cursos de tecnología, internet, economía, arte, idioma, música o fitness, entre otros, gusta a Citi. “En términos de valuación, el grupo está descaradamente barato. Además, esperamos que tenga un buen 2024 en términos operativos”. En el acumulado de los nueve primeros meses de 2023, Udemy elevó sus ingresos un 16,3% respecto al mismo periodo de 2022 hasta 539 millones de dólares. Sus pérdidas se redujeron desde los 101,72 millones de dólares de 2022 hasta 87 millones de dólares.

Wix.com

La israelí Wix.com está detrás de una plataforma que ofrece soluciones para el desarrollo de páginas web a empresas y particulares, así como de aplicaciones personalizadas. Con presencia en 190 países, 33 millones de usuarios registrados y 700.000 de esos usuarios pagando una cuota mensual de 30 dólares por el servicio premium, según datos de Bloomberg, en 2023 registró un ascenso del 60,12%. “Wix es una de nuestras elecciones preferidas para 2024. Vemos una robusta expansión del flujo de caja junto con un notable crecimiento a medida que su estrategia se va fortaleciendo. Otros factores como la incorporación de nuevos productos basados en IA también influyen en nuestro precio objetivo de 140 dólares por acción”, sostienen sobre la compañía los expertos de Citi.

Mercado Libre

Mercado Libre es el ecosistema más popular de compra electrónica en América Latina. De origen uruguayo, con 650 millones de usuarios repartidos en 20 países y siendo Brasil su principal mercado, cuenta con un variado catálogo de servicios para facilitar la compraventa, así como con características de fintech. “Los resultados de Mercado Libre no dejan de superar nuestras expectativas: no solo su negocio core, el comercio, está creciendo, sino que además están mejorando sus márgenes. Para 2024, esperamos mejoras significativas en sus tres mercados clave, Brasil, México y Argentina”.

Krafton

La desarrolladora de videojuegos surcoreana es la empresa que creó PUBG: Battlegrounds, un popular videojuego de batalla online multijudor masivo que solo ha sido eclipsado por Fortnite. Es precisamente ese videojuego el que lleva a Citi a mejorar sus perspectivas de Krafton y a incluirlo en su lista: “Hemos mejorado nuestra recomendación de Krafton a comprar desde neutral. Las estimaciones de 2024 son atractivas dada la trayectoria de ingresos y jugadores de PUBG”.

Sigue toda la información de Cinco Días en Facebook, X y Linkedin, o en nuestra newsletter Agenda de Cinco Días