El desplome del precio del litio, cobalto y níquel pone en aprietos al sector minero

Los altos precios del pasado han propiciado un aluvión de oferta que sigue pasando factura a esta industria

A pesar de que la transición energética copa titulares y empresas y Gobiernos se afanan en ella, la evolución del valor de mercado de tres de las materias primas fundamentales para llevarla a cabo son un canario en la mina que indican que algo no va bien. El desplome de los precios de litio, cobalto y níquel desde los máximos que alcanzaron en 2022 están, precisamente, causando serios problemas a ese sector: el minero. Según recoge Bloomberg, una combinación de proyectos en pausa, tratos a precio de derribo y una necesidad de liquidez que está azotando a la industria promete dejar secuelas en ella durante años.

El miedo a una escasez de suministro por la fiebre verde ha dado paso a una montaña de inventarios. Para estas tres materias primas, lo que está propiciando fundamentalmente los precios bajos del presente es un influjo de nueva producción que tiene origen en los precios altos que se marcaron en el pasado. Ante las buenas perspectivas, los productores se lanzaron a ampliar su capacidad, y ahora, están llegando las consecuencias.

“Es un giro dramático de los acontecimientos desde la ebullición de los últimos años que disparó los precios e inició una fiebre en los principales fabricantes de automóviles por tratar de garantizarse su suministro. Ahora, la fiebre entre los fabricantes de automóviles ha remitido y están abandonando las negociaciones, según refieren banqueros de inversión especializados en minería y ejecutivos de la industria”, detalla la agencia estadounidense.

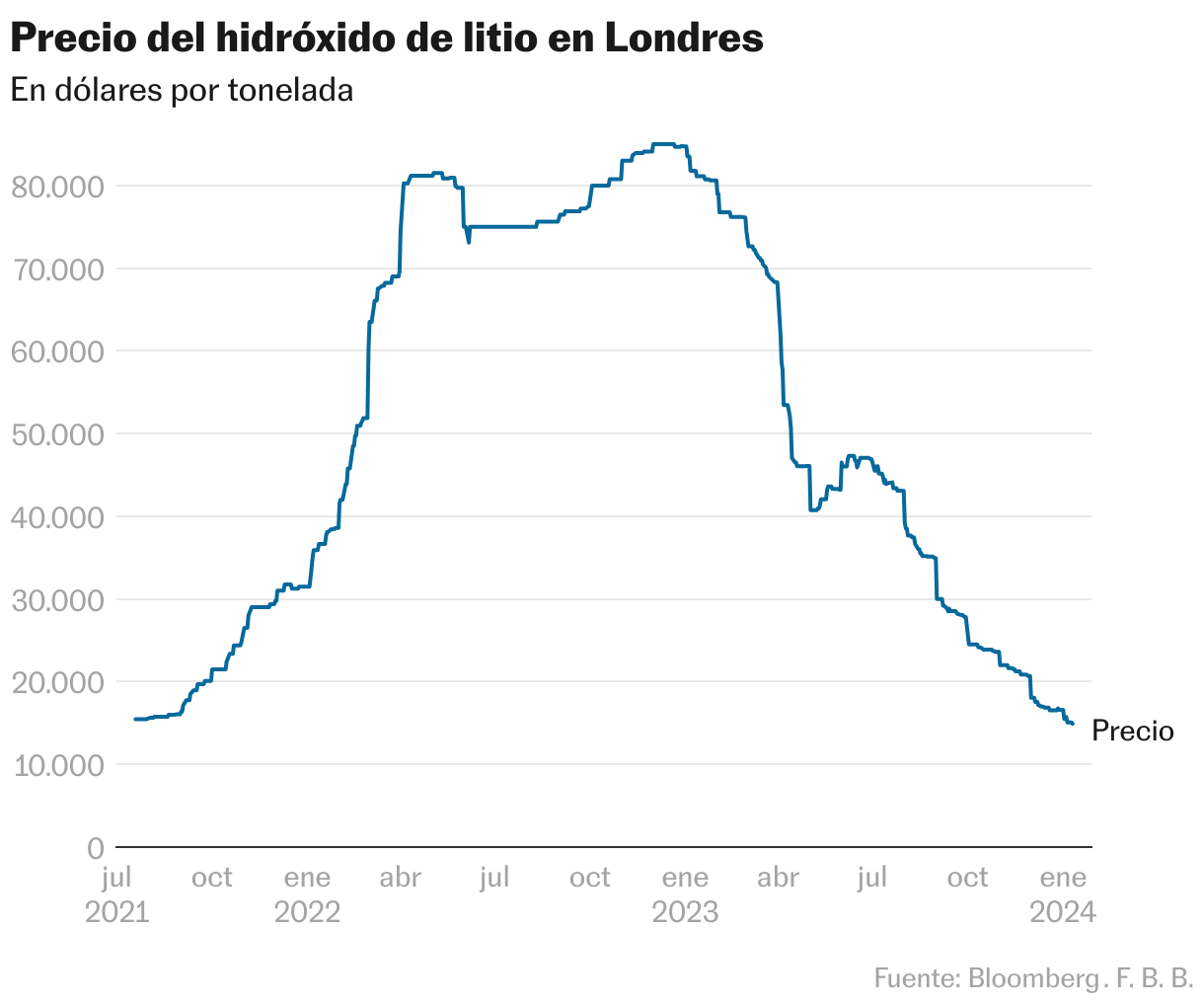

En el caso del litio, tanto en el hidróxido (un producto derivado de esta materia prima más cotizado porque tiene una mayor concentración de litio y porque es más eficiente en la producción de materiales catódicos para baterías de litio) como en el del carbonato (otro derivado más económico) los desplomes que venían acusando a mediados de 2023 se han acentuado todavía más. En el mercado de Londres, el hidróxido pierde ya un 82% desde los máximos de 2022 y ronda los 15.000 dólares por tonelada.

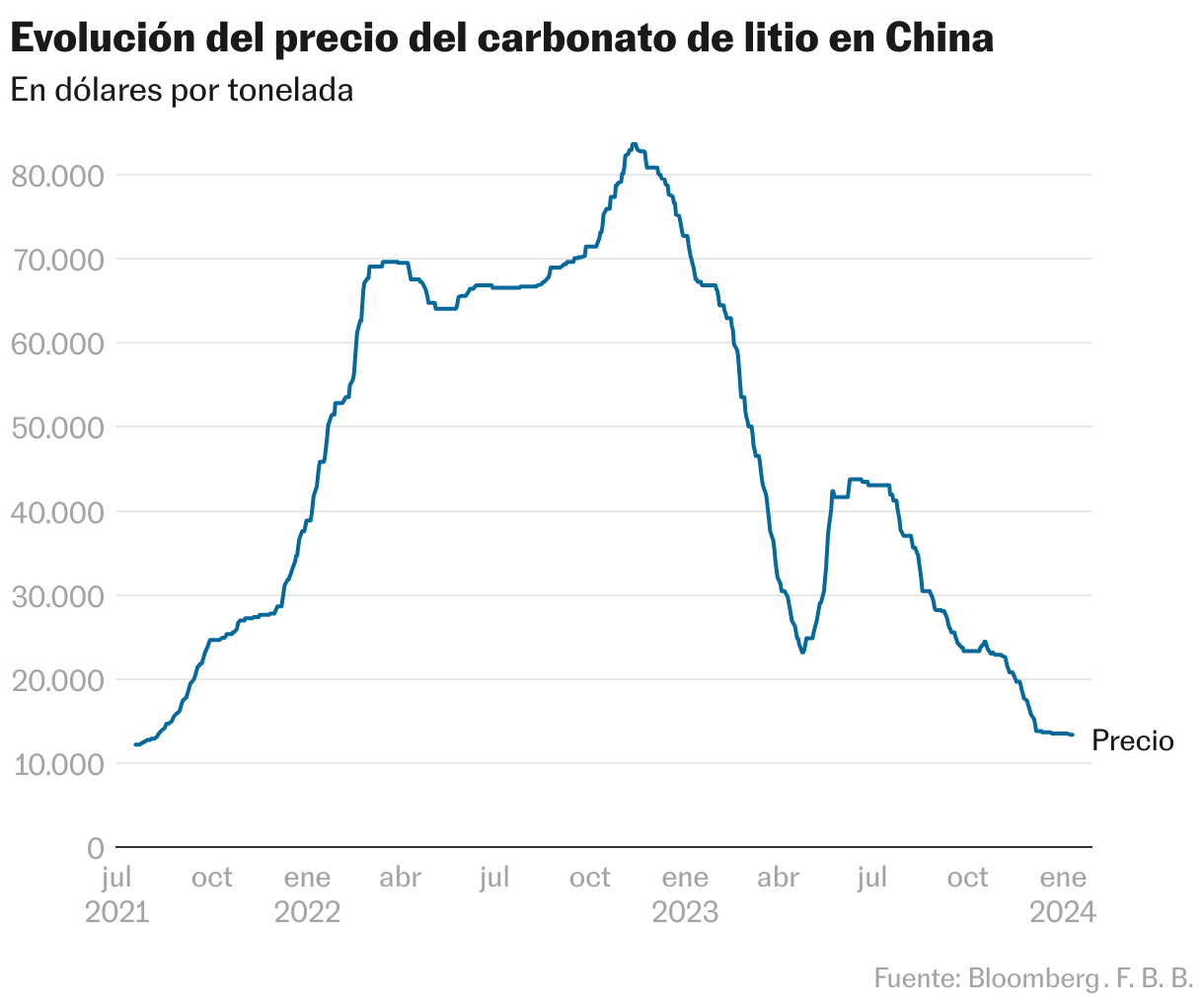

En China, el carbonato de litio cede un 84% desde el pico de ese mismo año y queda en unos 13.000 dólares al cambio por tonelada.

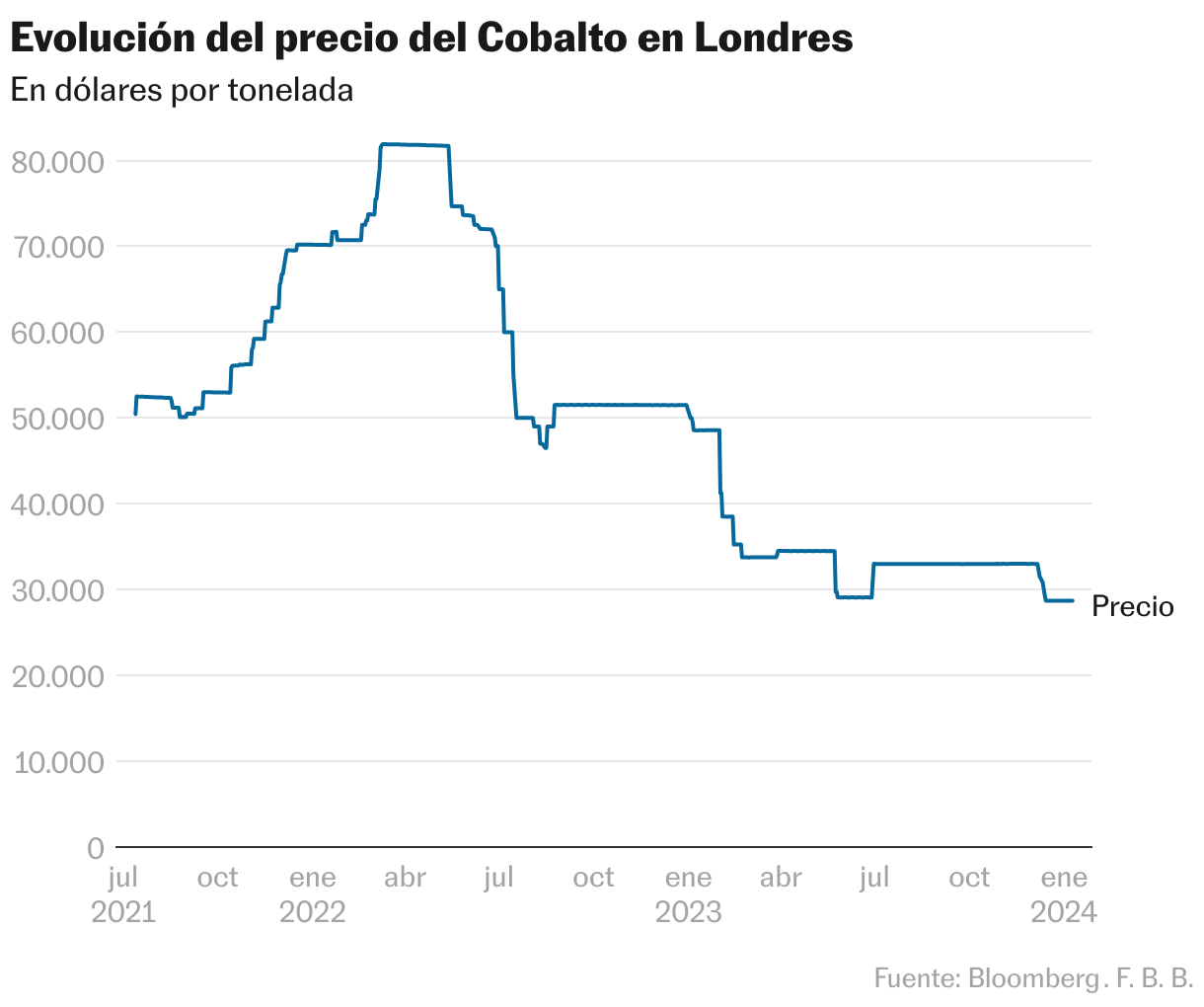

La debacle de este material básico para la fabricación de baterías de vehículos eléctricos y para plantas de energía renovable se extiende también a otros dos elementos de gran importancia en la transición energética como son el cobalto y el níquel. Usando para ver la evolución de ambos de nuevo el mercado londinense, referencia mundial en la negociación de estas y otras materias primas, el precio del cobalto se ha abaratado un 64,96% desde los máximos de 2022.

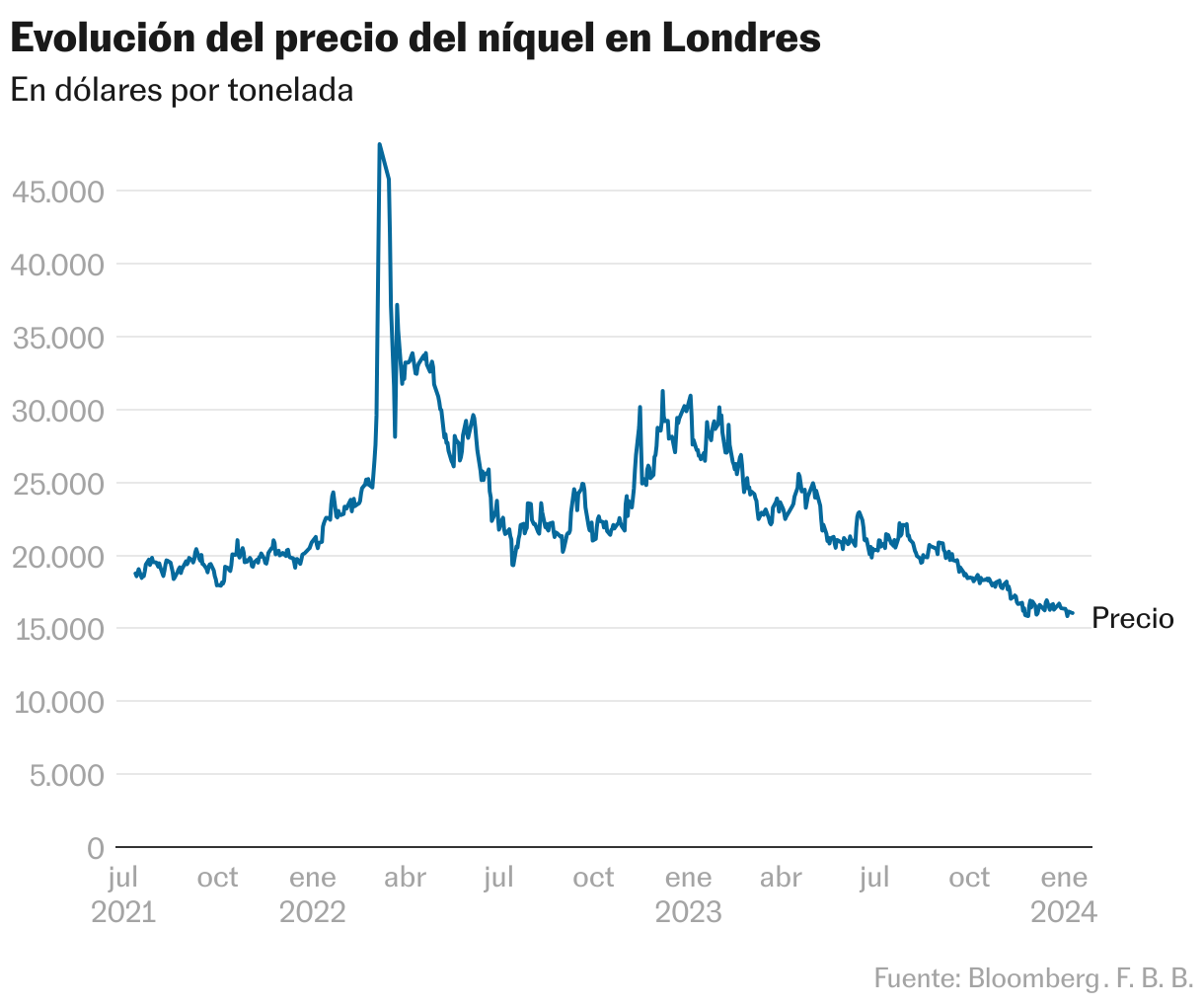

Para el níquel, el descenso es del 66,7% desde los niveles que marcó inmediatamente después del inicio de la agresión rusa sobre Ucrania. El pico se produjo debido a que Rusia es uno de los productores fundamentales de esta materia prima gracias a su ciudad minera de Norilsk.

Esta bajada de precios está poniendo en serias dificultades a las mineras dedicadas a estos materiales. Entre otros efectos, dificulta el acceso a financiación procedente de fuentes tradicionales y está detrás de un mal comportamiento en Bolsa. En el litio, Albemarle (-59,29% desde sus máximos de 2022), Lithium American (-49,5%) y Mineral Resources (-34,5%) son ejemplo de esta tendencia. En el cobalto, American Resources (-53,12%), CMOC Group (-8,2%) y China Railway (-20,4%) acusan el golpe. En níquel, Norilskiy Nikel (-31,79%) y la brasileña Vale (-31%) caen desde sus mejores momentos de 2022, no obstante, BHP, otro de los gigantes de esta actividad, se erige como una excepción y asciende un 1% desde entonces.

Proyectos tambaleándose

El año pasado, Chemaf Resources salió a la venta después de que un desplome en el cobalto pusiera en entredicho su capacidad de terminar proyectos clave en la República Democrática del Congo. La londinense Horizonte Minerals rebajó su expectativa de producción en una mina de níquel en Brasil mientras paralelamente buscaba fondos para completar su construcción y anunciaba una solicitud urgente de financiación de 20 millones de dólares.

Según Bloomberg, los productores más noveles han sido los que peor parte se han llevado. La semana pasada, la australiana Core Lithium comunicó que detendría sus operaciones mineras en una de sus instalaciones hasta que las condiciones del mercado mejoraran. Panoramic Resources, especializada en níquel, entró en concurso de acreedores a finales del año pasado al no conseguir encontrar un comprador o un socio a tiempo.

Si el auge de precios fue la semilla que ha propiciado las caídas actuales, de igual forma, las caídas de hoy y los consiguientes problemas en la producción que aparejan son la subida de precios del mañana. “Construir nuevas minas lleva años y, en ocasiones, décadas. Los proyectos paralizados pueden ser difíciles de devolver a la actividad. Y aunque ahora hay un exceso de oferta en los mercados, ya se está anticipando una escasez hacia el final de la década a medida que la transición energética coja velocidad y aumente la demanda de baterías”, escribe Bloomberg. Según la consultora Wood Mackenzie, que colabora con WisdomTree en la temática de las baterías, se espera que la demanda de almacenamiento en baterías de los vehículos eléctricos podría pasar de 870 GWh en 2023 a más de 6.000 GWh en 2050.

Un “bache en la carretera”

Chris Berry, un analista independiente especializado en litio, puntualizaba en declaraciones a Reuters que a, pesar de la negativa tendencia, los precios todavía permanecen en niveles superiores respecto a sus medias históricas. “Aunque el precio se ha desplomado, no he visto que la demanda se haya evaporado, lo que habría validado este comportamiento de los mercados”, afirmó Berry.

Poniendo el foco en Albemarle, gigante del litio, en el acumulado de los nueve primeros meses de 2023, según los resultados que publicó en la Securities and Exchange Comission (SEC, el supervisor de los mercados estadounidenses), las ventas se incrementaron un 54,52% respecto al mismo periodo de 2022 hasta 7.261 millones de dólares, pero sus beneficios operativos se redujeron un 32,69% quedando en 1.101 millones de dólares decepcionando así las expectativas que tenían los mercados.

“Vemos lo que está sucediendo como baches en el camino, pero no como algo estructural que dañe nuestras proyecciones a largo plazo”, comentó Eric Norris, responsable de la división de almacenamiento energético de Albemarle, en un encuentro con analistas tras la presentación de los resultados del tercer trimestre. Entonces, Albemarle rebajó sus previsiones para 2023. En agosto esperaban cerrar el ejercicio con unos ingresos de entre 10.400 y 11.500 millones de dólares, pero en noviembre afinaron su estimación para dejarla en el rango de los 9.500/9.800 millones de dólares, corroborando así la existencia de ese bache al que hacía alusión Norris.

“No hay nada mágico en los mercados que proveen de materias primas a los coches eléctricos como el del litio o el del cobalto: cuando los precios colapsan, los proyectos y la oferta sufren, justo como en cualquier otro mercado de materias primas”, describía en declaraciones a Bloomberg el analista Tom Price, director de estrategia de materias primas en Liberum Capital. “Los inversores deberían esperar a ver señales de un rebalance entre las mineras mundiales de litio y cobalto antes de pensar en ganar exposición a ellas”, aconsejaba el experto.

Sigue toda la información de Cinco Días en Facebook, X y Linkedin, o en nuestra newsletter Agenda de Cinco Días