El ciclo monetario de la Fed llega a su fin

Si la inflación subyacente de Estados Unidos baja del 5,3% al 5%, se situaría por debajo de la horquilla de tipos de la Reserva Federal

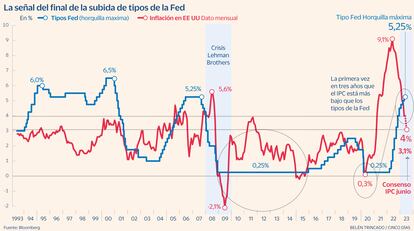

No me andaré con rodeos. El ciclo de subida de tipos de la Reserva Federal se ha acabado y como mucho queda la de julio, pero sería un error innecesario ya que por primera vez en tres años la inflación se sitúa 125 puntos básicos por debajo del tipo de la Fed. Pero no solo eso. Si el consenso para el dato de IPC de junio que se publica el 12 de julio es cierto, o parecido al 3,1% esperado, la diferencia entre los tipos del banco central estadounidense (5,25%) y la inflación (3,1%) sería de 215 puntos básicos, el diferencial más alto desde la crisis de 2008 de Lehman Brothers. La diferencia entre 2008 y ahora es que hoy la economía americana soporta una deuda de 31,4 billones de dólares frente a los 9,6 billones de 2008, y el balance de la Fed alcanza los 8,3 billones frente a los 0,9 billones de hace 15 años. Solo esto justificaría que la institución que preside Jerome Powell iniciara su “pausa”.

Siendo muy ortodoxo, soy consciente de que la inflación subyacente está todavía demasiado alta y al mismo nivel que los tipos de la Fed, y que esa puede ser la razón por la que Powell no sale de la esquina hawkish. De hecho, en la última reunión del banco central en junio, dijo que “haría todo lo posible” para llevar la inflación al 2% y, en su paso por Madrid, abrió la puerta a dos o más subidas de tipos antes de que finalice el año. Sin embargo, si el 12 de julio la subyacente baja desde el 5,3% hasta el 5%, por primera vez estaría por debajo de los tipos de la Fed. El mapa de ruta hacia el modelo “pausa en la subida de tipos” se dibuja con más claridad, pero las dos próximas reuniones del 26 de julio y del 20 de septiembre se prevén interesantes. En julio, después del parón en la subida de tipos y tras un skip (eso es, la decisión de no subir los tipos y dejar ver que se elevarán en la siguiente), si la Fed opta para subirlos sería para mostrar ortodoxia a la galería ¿Qué sentido tendría tener los tipos en el 5,5% con un IPC esperado de junio del 3,1%?

Si no eleva el precio del dinero en julio, que sería lo racional con el verano de por medio, habrá que esperar hasta finales de septiembre, cuando sabremos si la inflación será agua pasada o si se producirá un “repunte indeseado” que nos llevaría de cabeza a la estanflación. Por estas fechas probablemente el mercado ya hable de bajadas de los tipos a finales de año o principios del próximo.

Otro argumento en contra de este modelo de pausa e inicio de “dovishmo” es que los datos de paro están en mínimos, pero creo que las cifras de empleo en las economías que se enfrentan al envejecimiento poblacional son cada vez menos relevantes para tomar decisiones de política monetaria. En Europa el proceso tardará algo más. Si la Fed no sube en julio, el BCE los repuntará otros 25 puntos básicos y esperará al 14 de septiembre para una última subida de otro cuarto de punto. Otra alternativa. La más probable. Que el BCE haga un skip para luego no subir más o ya reconocer a cara descubierta que la UE necesita la ayuda asistida de los tipos bajos para subsistir a los innumerables problemas estructurales.

Sigue toda la información de Cinco Días en Facebook, Twitter y Linkedin, o en nuestra newsletter Agenda de Cinco Días