El perdón de las deudas: ¿qué hacemos con los que gastan a lo loco? Los juristas discrepan

La ley exige a los solicitantes de una segunda oportunidad haber actuado de buena fe, pero los profesionales subrayan que la norma no se fija en la razón del endeudamiento

Con una nómina de 1.100 euros, Rubén (nombre ficticio) empezó a pedir diferentes préstamos que no pudo pagar para comprarse una moto e invertir en criptomonedas, sin disponer de “formación en el sector”. A su cargo tenía a su mujer y a la hija menor de esta. Rubén, que no acreditó ninguna ludopatía durante el proceso judicial, ha sido declarado culpable en el concurso de acreedores que se abrió por negligencia grave en la gestión patrimonial. El juzgado de Málaga que le condenó también penalizó a BBVA, como cómplice, con la pérdida del derecho a reclamarle los 14.000 euros del préstamo. Y ello porque, a pesar de que la suma de cuotas mensuales excedía de la capacidad de los ingresos del deudor, la entidad le concedió “préstamos para seguir con la inversión”.

Esta resolución ha vuelto a abrir el debate en torno a la ley de segunda oportunidad, el papel de la administración concursal y la discrepante interpretación judicial sobre la exoneración del pasivo insatisfecho. Vayamos por partes. La segunda oportunidad es una posibilidad de la normativa concursal para que las personas naturales, sean o no empresarios, puedan quedar eximidas de sus deudas por acontecimientos que provocan un desajuste entre los ingresos y el pago. Mientras que algunas sentencias consideran que la clave no es por qué la persona se endeuda –si por necesidad o para invertir en bitcoins, por ejemplo–, sino por qué deviene insolvente –por desempleo, enfermedad, etc.–, otras deniegan la exoneración porque ven el sobreendeudamiento en sí mismo culposo –que la ruina fue buscada– o el préstamo irresponsable.

Diferentes lecturas

Esta división de opiniones se ha trasladado al caso de Rubén. Mientras algunos juristas celebran la existencia de un filtro que excluya los sobreendeudamientos imprudentes, otros sostienen que ni la directiva europea ni la ley española indagan en el origen de la ruina, sino en el motivo que la provocó.

En esta primera línea se sitúa el abogado Carlos Caicoya (Caicoya Cecchini Abogados & Economistas), quien recuerda que “no todo el mundo puede optar a la segunda oportunidad”, ya que la ley exige como condición esencial haber actuado con buena fe. El letrado y administrador concursal advierte de que existen situaciones de endeudamiento imprudente que no superan ese umbral. Aun así, matiza que, obviamente, no toda ruina financiera nace de la irresponsabilidad: “Cada caso debe analizarse de forma individual”, defiende el letrado. Por ejemplo, apunta, los tribunales han apreciado temeridad en conductas tales como avalar deudas sin respaldo económico, encadenar microcréditos de forma indiscriminada o, incluso, acumular multas de tráfico. Precisamente, una reciente sentencia de la Audiencia Provincial de Baleares denegó el perdón de las deudas de una mujer que llegó a deber más de 6.000 euros en infracciones al volante.

¿Cómo trazar, entonces, la línea entre unos supuestos y otros? Caicoya sostiene que, aunque “el sobreendeudamiento es intrínseco a la insolvencia, por lo que no puede suponer por sí mismo un obstáculo insalvable”, hay que poner la lupa en las circunstancias que rodeaban al deudor cuando solicitó el crédito.

Frente a esta visión más restrictiva, otros juristas defienden que la clave no está en juzgar la conducta pasada del deudor, sino en valorar si su situación actual justifica ofrecerle una segunda oportunidad. Matilde Cuena, catedrática de Derecho Civil de la Universidad Complutense, se posiciona en contra de la resolución del caso de Rubén y subraya que ni la directiva europea ni la ley española exigen escudriñar el origen de la deuda, sino garantizar “recuperar al deudor sobreendeudado” que ha caído en la ruina por circunstancias que no ha podido controlar. “Es un despropósito sancionar al deudor con la denegación de la exoneración por el mero hecho de estar sobreendeudado o por considerar el juzgador que su endeudamiento no está justificado”, afirma.

La catedrática sostiene que los jueces no deben entrar a valorar “si el deudor debió o no endeudarse, por ejemplo, para comprar un coche, sino por qué lo dejó de pagar”. Es decir, indagar en la causa de la insolvencia y no en el motivo del endeudamiento. En todo caso, defiende que también hay que examinar la conducta “del acreedor profesional, que debe legalmente evaluar la solvencia” de quien pide un préstamo. Y no basta con sancionarles como cómplices en el concurso, sostiene: esta solución deja al banco sin cobrar, pero impide que el deudor, “que es al que la ley quiere proteger”, pueda librarse de las deudas.

Matilde Cuena aboga por la adecuada formación de los profesionales que intervienen en el proceso concursal, “para que no postulen medidas que van contra la finalidad de la norma y están contaminadas de sesgos personales”. “La segunda oportunidad la concede la ley y debe aplicarse, guste o no a los profesionales”, zanja.

Control del profesional

Otra cuestión que late es el papel de la administración concursal en los concursos sin masa, aquellos con un importante sobreendeudamiento y sin activos. Y es que, por regla general, no se nombra a estos profesionales, cuya función inicial es elaborar un informe para determinar si existen indicios de culpabilidad del concurso, en cuyo caso el deudor no puede acogerse al perdón. Para designarlos, es necesario que lo solicite expresamente algún acreedor que ostente un crédito cuyo importe debe ser, al menos, de un 5% del pasivo total, quien ha de asumir personalmente los honorarios del administrador concursal.

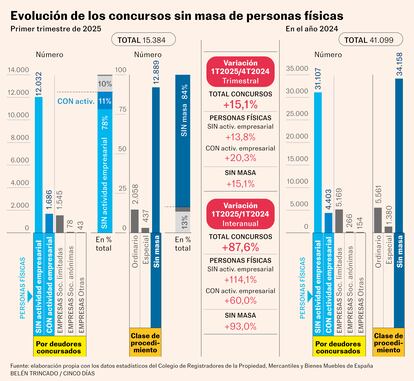

Esta situación, “en no pocos casos”, está convirtiendo la segunda oportunidad en “un coladero”, observa José Carlos González, vicepresidente de la Asociación Profesional de Administradores Concursales (Aspac). Y ello porque “no se valora si el concurso puede o no ser culpable ni si puede calificarse realmente como concurso sin masa”. La cuestión no es baladí, pues, según datos del Colegio de Registradores, en el primer trimestre de 2025 el número de deudores concursados se sitúa en los 15.384, lo que supone un incremento del 87,6% con respecto al mismo periodo del año anterior. Las personas físicas representan el 89,2% (13.718) de todos los deudores, y los concursos sin masa, que han experimentado un aumento del 15,1%, suponen un 83,8% del total.

Para no debilitar las garantías de los acreedores, desde Aspac llaman al legislador a reformar “el régimen jurídico del concurso sin masa para evitar que se hagan liquidaciones de la masa activa sin control y supervisión, con la única finalidad de llegar al concurso”. También cuestionan la diferente posición de los acreedores públicos, como Hacienda o la Seguridad Social, y los privados. Por un lado, “porque se impide que acceda a la exoneración a toda persona que haya sido condenada a una sanción administrativa grave en los últimos diez años. Y, por otro lado, al permitirse que solo se puedan exonerar, como máximo, 10.000 euros de Hacienda y otros 10.000 de la Seguridad Social”, señala su vicepresidente.