Los ayuntamientos recaudarán hasta 790 euros con el IBI de cada casa vacía

La ley de vivienda permite a los consistorios penalizar los inmuebles deshabitados con recargos en el impuesto sobre bienes inmuebles

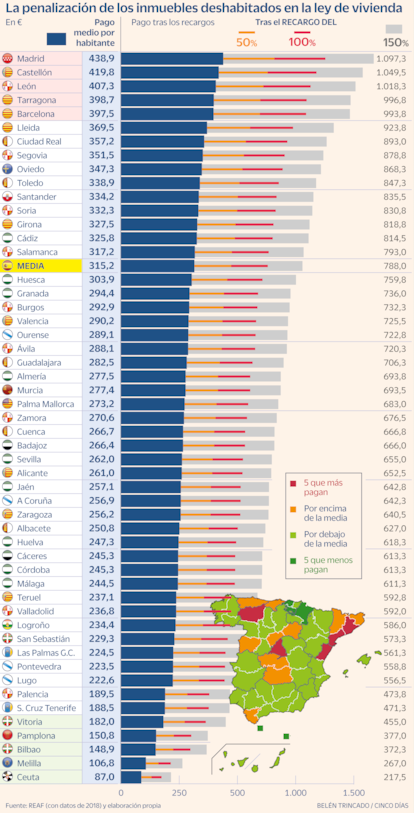

La futura ley de vivienda, ya en trámite de aprobación parlamentaria tras haber recibido la primera luz verde en el Congreso de los Diputados, recoge entre sus novedades un mecanismo para que los ayuntamientos puedan penalizar las casas deshabitadas a través de diferentes recargos en el impuesto sobre bienes inmuebles (IBI). Con estas sanciones, la factura máxima de cada vivienda vacía en España se incrementaría hasta los 788 euros al año desde los 315 euros que se abonan normalmente por el impuesto, siempre en términos medios.

Para que esto suceda, no obstante, cada gobierno local deberá decidir si actúa o no sobre los inmuebles desocupados de su jurisdicción. En caso afirmativo, los consistorios tendrán que ponerse manos a la obra y hacer un barrido de datos que permita identificar qué viviendas cumplen con los requisitos que recoge la normativa. A partir de aquí, los ayuntamientos podrían aplicar diferentes recargos sobre el tributo: uno del 50%, otro del 100% y otro máximo del 150%.

El objetivo de esta fórmula, según detalla el proyecto de ley, es optimizar “el uso del parque edificatorio residencial” y reforzar “el instrumento de los ayuntamientos para hacer frente a situaciones de vivienda desocupada a través de la fiscalidad”.

La primera sanción, con un recargo de hasta el 50% de la cuota líquida del impuesto, recaerá en los inmuebles de uso residencial que se encuentren desocupados con carácter permanente. La normativa explica en su articulado los requisitos necesarios para entrar en esta definición. Así, tendrá esta consideración el inmueble que “permanezca desocupado, de forma continuada y sin causa justificada, por un plazo superior a dos años, conforme a los requisitos, medios de prueba y procedimiento que establezca la ordenanza fiscal”. La casa en cuestión, además, tendrá que pertenecer a un propietario que tenga cuatro o más viviendas de uso residencial.

La normativa contempla, en paralelo, una penalización adicional sobre esta sanción para evitar que la situación se estanque. Así, el recargo podrá ser de hasta el 100% de la cuota líquida “cuando el periodo de desocupación sea superior a tres años, pudiendo modularse en función del periodo de tiempo de desocupación”, según recoge el texto.

La sanción máxima, por último, se ha diseñado para los propietarios que, teniendo más de cuatro viviendas en toda España, mantengan al menos dos de ellas deshabitadas en el mismo municipio. En este caso, el recargo será del 150% sobre la cuota líquida.

Según los últimos datos del Registro de Economistas Asesores Fiscales (REAF), con cifras del año 2018, la factura media en España aumentaría desde los 315 euros que supone el pago corriente del IBI hasta los 472,8 euros, los 630,4 euros y los 788 euros en función del tipo de recargo aplicado. En ciudades como Madrid o Castellón la factura máxima superaría los 1.050 euros por vivienda, mientras que en Barcelona, Tarragona o Lleida el recargo máximo elevaría la cuota por encima de los 900 euros. Todas las cifras, no obstante, son medias y aproximadas, ya que la base imponible del IBI depende del valor catastral del inmueble y el tipo impositivo suele actualizarse cada cierto tiempo por cada ayuntamiento.

Excepciones

La normativa contempla una serie de excepciones que permiten al propietario tener su vivienda vacía sin sufrir ningún tipo de penalización. Entre estas se encuentra el traslado temporal por razones laborales o de formación o el cambio de domicilio por situación de dependencia o salud.

También se libran los inmuebles destinados a segunda residencia con un máximo de cuatro años de desocupación continuada, los inmuebles sujetos a actuaciones de obra o rehabilitación y los que cuentan con otras circunstancias que imposibiliten su ocupación efectiva, como ser objeto de litigio o estar pendiente de resolución judicial. También podrán estar vacías sin riesgo de sanción las casas que estén en el mercado de la compra o el alquiler durante un máximo de 12 o 6 meses, respectivamente.

La declaración municipal como inmueble desocupado con carácter permanente exigirá siempre la audiencia previa del sujeto pasivo, es decir, el propietario, y la acreditación por parte del ayuntamiento de los indicios de desocupación. Para ello, recuerda el texto normativo, los consistorios suelen utilizar datos del padrón municipal, así como los consumos de servicios de suministro de agua, gas o electricidad, entre otros mecanismos.

Sigue toda la información de Cinco Días en Facebook, Twitter y Linkedin, o en nuestra newsletter Agenda de Cinco Días