La Bolsa eleva la tensión en la opa del BBVA y Sabadell y reduce la prima al mínimo

La diferencia entre la cotización del banco catalán y la tasación del de origen vasco está en el 4,5% tras caer esta semana por debajo del 3%

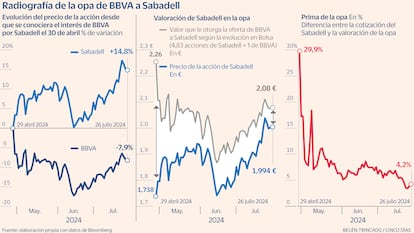

El atractivo de la oferta del BBVA por el Sabadell se reduce por momentos. El banco que pilota Carlos Torres oferta una acción por cada 4,83 títulos de la entidad catalana. Al tratarse de una puja en acciones, el valor que le otorga al banco catalán y la prima para los accionistas varía día a día. Y, lo que ha ocurrido, es que esta diferencia se ha ido acortando desde que se conoció el interés del BBVA por el Sabadell hasta llegar a mínimos durante la semana pasada.

Cuando el pasado 1 de mayo el BBVA envió la notificación a la Comisión Nacional del Mercado de Valores (CNMV), presumía de que la oferta —de fusión en ese momento— otorgaba una prima del 30% con respecto a la cotización del Sabadell antes de conocerse su interés por este banco, de un 42% sobre los precios medios ponderados por volumen de cotización del mes anterior al 29 de abril y del 50% de los precios medios ponderados de los tres meses anteriores. Pero lo cierto es que, en el momento en el que el mundo conoció la puja, esta prima ya era inferior. El día antes, una filtración provocó que el Sabadell se disparase en Bolsa y, al mismo tiempo, que el BBVA cayese. Esto redujo ya la prima al entorno del 17%.

Desde entonces, el mercado se ha movido en dos direcciones análogas. De un lado, la evolución en Bolsa del BBVA y del Banco Sabadell se ha acoplado. Cuando la del banco vasco sube, lo hace la del catalán. Y también al revés. El otro fenómeno ha sido la reducción progresiva de la prima, la diferencia entre el valor que el canje propuesto le otorga al banco catalán y su cotización actual en Bolsa.

Esta última situación alcanzó su cénit la pasada semana, al calor de la presentación de los resultados semestrales del Banco Sabadell, que exhibió un beneficio récord y disparó el dividendo. Los títulos de este banco sumaron ese día un 2%, por una subida del 1,08% del BBVA. Al día siguiente, cedieron ambos, un 0,79% y un 0,93%, respectivamente. El jueves y el viernes el Sabadell amplió las pérdidas mientras que el BBVA terminó la sema con tímidas alzas.

Esto redujo la prima a la mínima expresión. Antes de la presentación de resultados estaba en el entorno del 5%. Al día siguiente, impulsada por las buenas cifras de los catalanes, se quedó ligeramente por debajo del 4%, y el miércoles incluso se redujo por debajo del 3%. El viernes, al cierre del mercado, estaba en el 4,5%.

Las explicaciones que encuentran los analistas a esta situación son múltiples. “Los que entran ahora son fondos arbitristas, que compran Sabadell y venden BBVA. Lo que ha hecho Sabadell esta semana es establecer un suelo, en torno en los 1,8 euros por acción, con la promesa de devolver 2.900 millones a los accionistas. Si la transacción por alguna razón no saliera, Sabadell no va a caer mucho y volverá a subir por su proprio derecho, mientras BBVA va a caer. Tienen que hacer algo, han intentado hacerse con Sabadell dos veces con el mismo presidente sin éxito y con problemas en México”, señala un asesor de grandes fondos de inversión.

En el trasfondo está la idea de que el BBVA termine por elevar la oferta, por más que el presidente del banco, Carlos Torres, haya negado por activa y por pasiva que vayan a hacerlo. El mercado especula con que lo haga y, más concretamente, añada una parte en efectivo que ayude a fijar la oferta y que esta no esté expuesta a los vaivenes del mercado. La señal clara de que esto pueda ocurrir es si la prima se reduce tanto que la acción del Sabadell cotice por encima de lo que oferta BBVA. Algo que no ha ocurrido en estos casi tres meses.

En lo que coinciden todas las fuentes consultadas es que esto no ocurrirá ahora. “Es demasiado pronto. No tiene sentido hacerlo ahora, cuando la oferta está aún expuesta a demasiadas incertidumbres. Lo lógico sería hacerlo cuando estas se disipen y se inicie el plazo de aceptación”, señala un analista especializado en banca. Otros acercan este momento de mejora de la puja a otoño.

El paso del tiempo puede ser un aliado del BBVA. La cotización del banco tocó mínimos de enero el 14 de junio, en plena resaca de las elecciones en México. Desde entonces, los títulos del banco han subido un 11%. Esto supuso que el mercado valorase entonces al BBVA en unos 9 euros por acción y dejase el valor del canje al Sabadell en 1,8 euros. Con el alza del BBVA en Bolsa desde entonces, el valor del canje ha vuelto a los 2,11 euros por acción, el mismo que en abril. “Esto permite que BBVA pueda reducir la parte en efectivo de unos 20 o 30 céntimos por acción en junio a unos 10 céntimos ahora”, sostienen desde una casa de análisis.

La versión de los bancos

“Es habitual que, desde el momento en que se anuncia una operación de compra, especialmente cuando la transacción se va ejecutar mediante canje de acciones, el precio de la acción de la entidad objeto de la oferta converja al precio de canje ofertado. Esa convergencia no significa que la oferta pierda atractivo, sino que la cotización incorpora ya, en gran medida, la oferta realizada. Es decir, en ausencia de esta oferta las cotizaciones serían distintas”, indican fuentes del BBVA.

Por el otro lado, durante esta semana, el consejero delegado del Banco Sabadell se ha afanado, tanto durante la rueda de prensa de presentación de resultados como en las entrevistas que ha concedido a los medios de comunicación, en explicar la evolución en Bolsa del banco y desligarla de la del BBVA. Argumenta que la evolución de la entidad en Bolsa desde el 29 de abril está en línea con la de sus comparables. Mientras que ellos suman un 16% en ese tiempo, Bankinter avanza un 9,5%, por un 5,8% de CaixaBank y un 9% de Unicaja. Y, a más largo plazo, ponderan que ha multiplicado su valor bursátil por seis en los últimos tres años y un 73% desde inicios de año.

Sigue toda la información de Cinco Días en Facebook, X y Linkedin, o en nuestra newsletter Agenda de Cinco Días