ING da el ‘sorpasso’ en cuota de mercado al Sabadell y gana terreno en particulares

La entidad defiende su espacio ante los neobancos con una oferta financiera más completa

En el último cuarto de siglo, la filial en España del banco holandés ING se ha ganado un hueco relevante en la banca de particulares española. Ha pasado de ser “tu otro banco”, según rezaba una de sus publicidades más icónicas para situarse como la segunda cuenta de los usuarios, a ofrecer todos los servicios financieros y pelear con los grandes del sector. Un avance que le ha llevado a superar incluso a Banco Sabadell el año pasado y convertirse en la cuarta mayor entidad del país en el segmento minorista, según las cifras del Grupo Inmark, empresa de estudios de mercado independiente que trabaja para los principales bancos.

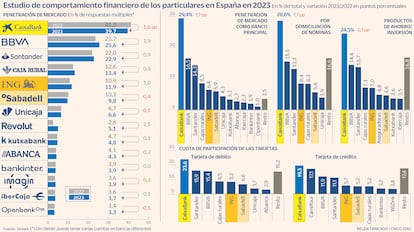

Existen múltiples datos para situar en una determinada posición a las entidades financieras. Por número de clientes, según distintas fuentes del sector, ING es la sexta entidad por detrás de CaixaBank, el Santander, BBVA, el Sabadell y Unicaja. Pero si se fija la mirada en las métricas más relevantes para comprobar la posición de una entidad en este segmento (con clientes particulares, sin tener en cuenta a las empresas), el banco que dirige Ignacio Juliá mejora su posición.

Entre ellas, está la penetración, principalmente cuando se mira solo la cuenta principal. Es decir, el banco que concentra la contratación de productos y desde el que los clientes realizan la mayor parte de sus operaciones recurrentes. En este aspecto, ING ha superado al grupo Sabadell en el último ejercicio: escaló al 6,4% del mercado, mientras que la firma vallesana retrocedió al 5,9%. Es decir, prácticamente se dieron la vuelta respecto a un año antes.

“ING ha logrado el sorpasso en el segmento de particulares, donde se ha asentado. Le está costando más es en empresas. Trataron de entrar en pequeños negocios y no les funcionó, aunque está creciendo desde la pandemia en microempresarios”, explica Manuel López, consejero delegado de Inmark.

Existen asimismo otros factores que revelan el crecimiento de ING en la banca de particulares. Por ejemplo, es la cuarta entidad con más uso de Bizum, donde cuenta con casi 1,8 millones de usuarios (un cliente solo puede vincular su teléfono móvil con una cuenta bancaria). Una cuestión que no es baladí, ya que esta aplicación de transferencias inmediatas se ha convertido en imprescindible. Cabe destacar que la plataforma cerró el año pasado con 25,6 millones de usuarios que realizaron 30 transacciones de media por segundo.

Resulta llamativo el crecimiento de ING en esta aplicación, ya que ha sido la última entre las grandes en sumarse. Al comienzo decidió quedarse fuera del grupo de bancos que lo lanzaron en España, entre otras cosas porque contaban con una aplicación propia (Twyp). De hecho, no fue hasta julio de 2020 cuando incluyó este servicio finalmente para sus clientes y desde entonces su avance ha sido imparable.

Otro factor clave para fijar su posición en el mercado es su cuota en la domiciliación de nóminas. En este sentido, la entidad de origen holandés cosechó un 8,4% en 2023, según las cifras recogidas en el estudio de comportamiento financiero de los particulares en España de ese ejercicio de Inmark. Es decir, solo por detrás de CaixaBank, BBVA y el Santander.

“Empezamos con ‘Tu otro banco’, con el que popularizamos el ahorro. Pasamos al ‘fresh banking’, cuando dimos el paso a un banco completo con todo tipo de productos. Y en los últimos tiempos hemos destacado que somos ‘el banco no banco’, que cree que lo importante es que sus clientes puedan hacer su vida”, recuerda Almudena Román, directora general de banca de particulares de ING España.

Así, la entidad ha conseguido consolidar su posición. Al inicio, como hacen los neobancos en la actualidad, creció como segundo banco con un tipo de negocio diferente, sin oficinas, en un momento en el que parecía impensable. Lo hizo con la banca telefónica y, más tarde, con la banca digital. De ahí el perfil de clientes, concentrado en las grandes ciudades que prefieren tener su relación con la entidad por la aplicación (el 92% del tráfico se realizó a través del móvil en 2023, según el propio banco).

Donde tiene una tarea pendiente es en hipotecas. En ese caso le supera buena parte de los bancos tradicionales (CaixaBank, BBVA, el Santander, el Sabadell y Unicaja), según las cifras de Inmark. Esto se explica por la importancia histórica de la sucursal bancaria para la contratación de un préstamo para compra de vivienda. Aunque las tornas también están cambiando en este aspecto y cada vez más entidades digitales crecen en la venta de hipotecas, entre ellas ING que gana cuota cada año.

La filial española del grupo presentará sus resultados anuales de 2023 esta semana, aunque el mercado da por descontado que mejorará los 208 millones de beneficio de un año antes, con una captación de más de 300.000 clientes en el año hasta situarse en los 3,1 millones.

La amenaza de los neobancos

La evolución y el posicionamiento de marca de ING le deja como uno de los líderes para los clientes que priorizan una relación digital con su banco. Aunque al contar con una oferta financiera completa, compite de tú a tú con las entidades tradicionales. Eso sí, su mayor amenaza está en los neobancos, mucho más ágiles y que atacan a partes concretas del negocio en las que ING se ha hecho fuerte en España.

“Por el momento se defienden bien porque cuenta con todos los servicios financieros y el resto no”, avanza Manuel López, de Inmark. Aunque reconoce que es uno de los bancos más expuestos a estos ataques por el perfil de clientes que tiene. De hecho, es la entidad que tiene un mayor porcentaje de clientes (el 25%) que tiene alguna relación con un neobanco. Es decir, un cuarto de sus usuarios ya trabaja con otra de estas entidades.

Sigue toda la información de Cinco Días en Facebook, X y Linkedin, o en nuestra newsletter Agenda de Cinco Días