Mercadona, Carrefour y Lidl ya copan el 42% de la venta de alimentos en España

Es el mayor grado de concentración entre los tres primeros operadores de la distribucion alimentaria en al menos cinco años

Mercadona, Carrefour y Lidl no dan tregua y siguen ganando poder en el tablero de la distribución alimentaria española. En mayo, los tres principales operadores del sector alcanzaron el mayor grado de concentración de cuota de mercado en, al menos, cinco años y medio, periodo que recogen los datos de Kantar que ha consultado este periódico.

A cierre de mayo, Mercadona, Carrefour y Lidl sumaban una cuota conjunta del 42,2%. Es decir, el 42,2% de la alimentación y bebidas que se compró en España durante el pasado mes, contando tanto la distribución organizada como el comercio tradicional, se hizo en las tiendas de estas tres empresas.

Es la primera vez en estos cinco últimos años que el top 3 de la distribución alimentaria española alcanza estas cotas de concentración, consolidando una clara tendencia al alza: desde enero de 2021, justo en el inicio de la salida de la pandemia, esa peso ha aumentado en casi cinco puntos porcentuales. Y desde que comenzó el año lo ha hecho en 1,1 puntos, dentro de un sector caracterizado por su competitividad.

En mayo el crecimiento fue de 0,3 puntos respecto a abril. El motivo, un nuevo estirón de Mercadona, que alcanzó una cuota del 25,6%, la mejor en casi un año, y tras un inicio de año plano. Bernardo Rodilla, director de retail de Kantar Worldpanel, lo vincula al anuncio que la compañía que preside Juan Roig realizó a principios de abril, comprometiéndose a bajar el precio a 500 artículos.

“Ahora está teniendo una mejor evolución, que se puede atribuir al efecto llamada de la bajada de precios, en un contexto en el que el precio importa más que nunca”, explica Rodilla.

Carrefour y Lidl, pese a no crecer en la última medición de Kantar, llevan una evolución de crecimiento constante en los últimos dos años, que en el caso de la cadena alemana le permitió superar en el verano de 2020 a Dia como el principal operador del sector, y subiendo, aprovechando su posicionamiento de descuento en la coyuntura actual.

El peso creciente de estos tres operadores es consecuencia de la contracción del comercio especialista, es decir, de las tiendas independientes. A cierre de 2022, último dato de Kantar disponible, estas habían perdido 1,5 puntos de cuota.

Los clientes, poco a poco, se pasan al supermercado. “Ahora hay más control sobre la cesta, se va a comprar con un presupuesto estricto. Y es en la distribución organizada donde el cliente tiene la percepción de contar con un mayor control del ticket”, dice Bernardo Rodilla.

De eso se benefician los operadores más implantados: Mercadona, presente en todo el territorio nacional, y Carrefour y Lidl, con una clara apuesta por las aperturas y la proximidad. “Es la principal motivación al elegir dónde comprar ahora mismo”, dice el experto.

Diques a un mayor dominio

El grado de concentración de los tres primeros operadores sigue al alza en España, pero lejos de otros países del entorno. Fuentes del sector defienden su competitividad y el hecho de estar “por debajo de la media” de otros países.

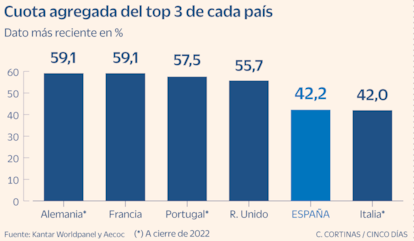

En Alemania, los tres principales operadores, Edeka, Rewe y Schwarz copaban el 59,1%, mismo porcentaje de lo que representan en Francia, E. Leclerc, Carrefour y Les Mosquetiers, dueño de Intermarché.

En Portugal, Sonae, Jeronimo Martins y Lidl suman un 57,5%, y en Reino Unido la concentración alcanza un 55,7% entre Tesco, Sainsbury’s y Asda. En Italia el porcentaje es del 42%, inferior al de España, aunque el dato es de cierre de 2022, con Conad, Selex y Coop en el top 3.

La clave para explicar la diferencia entre España y el resto de países está, por un lado, en la penetración del comercio tradicional, que aunque a la baja, sigue representando más del 20% de los actos de compra. “Es una particularidad española”, dice Bernardo Rodilla.

El otro, el importante peso de los supermercados regionales, que en la actualidad cuentan con una cuota de mercado cercana al 16%. “Además, vienen creciendo. Consum, Ahorramas, Bon Preu... En las grandes regiones hay al menos una cadena importante. Y suelen ser el paso natural para el cliente que deja de comprar en el comercio tradicional y se pasa al supermercado”, añade el experto de Kantar.

Según el último dato de la consultora, Eroski es el quinto operador a nivel nacional, con una cuota del 4,4%, mientras que Consum, la cooperativa valenciana, se consolida por encima del 3% gracias a la creciente expansión por el arco mediterráneo.

Dia y el efecto de la venta de Clarel y de las tiendas a Alcampo

Desinversión. El dato de cuotas de mercado de Kantar a 21 de mayo, que recoge el acumulado de las 12 semanas anteriores, muestra una caída de Dia, que baja a un 4,4%. Un porcentaje que seguirá a la baja, después de que la CNMC autorizase a principios de marzo el traspaso de 235 tiendas a Alcampo. Algunos de estos establecimientos ya se han convertido al nuevo formato, en un proceso que se completará durante las próximas semanas. Algo que se traducirá en una menor cuota para Dia y en una mayor para Alcampo, cuyo peso actual está en el 3,1%.

Clarel. Otro factor será la venta de la cadena de perfumerías Clarel. Según explica el director de retail de Kantar en España, Bernardo Rodilla, el cálculo de la cuota incluye el millar de tiendas de este formato. En diciembre del año pasado, Dia anunció un acuerdo con un fondo español de nueva creación, C2 Private Capital, para vender la cadena a cambio de 50 millones de euros. En concreto, se trata de 1.015 establecimientos repartidos en todo el país, en los que trabajan cerca de 3.000 personas. El acuerdo aún está pendiente de que se cumplan todas las condiciones establecidas por las partes a la hora de anunciar el acuerdo.

Sigue toda la información de Cinco Días en Facebook, Twitter y Linkedin, o en nuestra newsletter Agenda de Cinco Días