Solo los operadores regionales aguantan el tirón de Mercadona, Carrefour y Lidl en 2022

El top 3 de la distribución a nivel nacional cerró el año ganando cuota de mercado

Mercadona, Carrefour y Lidl reforzaron su posicionamiento como las tres principales cadenas de distribución por cuota de mercado en 2022. Estas fueron las únicas de las que operan a nivel nacional que consiguieron cerrar el año con mejoras relevantes en su cuota de mercado, según los datos presentados este jueves por Kantar, que muestran cómo los operadores regionales son los únicos que consiguen aguantar el tirón.

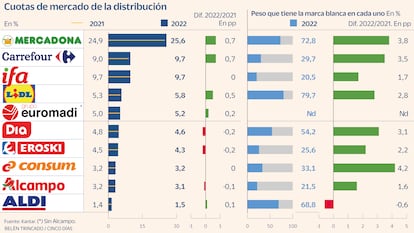

Mercadona se mantiene como el principal operador en España, con una cuota del 25,6%, 0,7 puntos más que en 2021 y a una enorme distancia de su inmediato perseguidor, Carrefour, que también ganó 0,7 puntos y se cologó en un 9,7%. Lidl continuó con su tendencia al alza, creciendo medio punto y llegando a un 5,8%.

Todos ellos crecen por distintos motivos, y pese a lo que pueda pensarse por el crecimiento de la demanda de las marcas blancas, estas no han sido los catalizadores de las ganancias de cuota. “No hay una relación directa entre una mayor apuesta por la enseña propia y un crecimiento del operador. No quiere decir que no sean importantes, sobre todo en cuestión de imagen y en presentar una alternativa a los consumidores”, ha explicado el especialista del sector retail en Kantar, Bernardo Rodilla.

Para este, la ganancia de cuota está más relacionada con una buena oferta de frescos. “Las cadenas que consiguen generar más compras de productos frescos son las que ganan más cuota, y también consiguen crecer en la venta de envasados”, explica. De hecho, el crecimiento de Mercadona en el año se explica por ese mejor posicionamiento en estos artículos. “Ha ganado 0,8 puntos de cuota en frescos perecederos. Esa buena evolución le lleva a crecer”. Sin embargo, la compañía presidida por Juan Roig acusó un menor crecimiento en la segunda mitad del año, y es la más afectada por la mayor tendencia de los consumidores a buscar más entre los distintos operadores y a reducir el tamaño de sus cestas. “Es la cadena asociada a las grandes compras. Y el cambio en los hábitos le está impactando más. Sus compradores están optando por cestas más pequeñas y en otras cadenas”, dice Rodilla.

Carrefour, por su parte, crece gracias a su apuesta por las tiendas de proximidad, identificadas por Kantar como el factor más valorado por los clientes a la hora de elegir un operador. También su formato hipermercado vuelve a ganar atractivo por su amplio surtido. “Tiene el reto de adaptarse a esas cestas más pequeñas y a adaptar sus promociones, que suelen ir enfocadas a compras de gran tamaño”.

Lidl es el operador que más ha crecido en los últimos tres años, gracias a su estrategia de continuas aperturas y, en este último año, a poder fidelizar a sus clientes. “Cada vez van de forma más habitual, gracias a su capilaridad y al desarrollo de su surtido. Se está posicionando mucho en familias con hijos y hogares jóvenes”, dice Bernardo Rodilla. Lidl y Aldi superan entre ambas el millar de tiendas. Esta última proyecta 50 nuevas aperturas este año, como publicó CincoDías, y se acercará a las 450. “Allí donde más tiendas abre es donde gana más cuota. Y está mejorando su imagen entre los compradores”, apunta el especialistas de Kantar.

Los regionales aguantan

En ese contexto, los regionales consiguen aguantar. Las cadenas asociadas a la central de compras IFA, entre las que están Ahorramas, Gadisa, Condis, Alimerka, Uvesco o Dinosol, mantienen una cuota agregada del 9,7%. Euromadi, con Covirán, Froiz o Spar, entre otras, gana 0,2 puntos hasta el 5,8%, sin contar Alcampo, también asociada. Esta redujo una décima su cuota, hasta el 3,1%. La valenciana Consum también mantuvo intacta su cuota, en un 3,2%. “Los regionales tienen una gran oportunidad para desarrollarse gracias a su posicionamiento en frescos y en proximidad. Aunque tienen retos como impulsar el canal digital o desarrollar programas de fidelidad”.

También en marca blanca, con un peso en los regionales mucho menor que en el resto. En los asociados a IFA, su peso es del 20,5%. Todas las cadenas impulsaron la presencia de enseñas propias en 2022. La que más, Consum, con 4,2 puntos de incremento, seguida de Mercadona, que ya realiza casi el 73% de las ventas con sus enseñas propias. Lidl es la que más peso da a estas, con casi el 80% del total. Rodilla anticipa que, a la visa de la posible relajación de la inflación, el crecimiento de la marca blanca se ralentizará.

El comercio tradicional y el online pierden peso

La presión inflacionaria de 2022 provocó un acentuado trasvase de compradores desde el comercio tradicional especializado a las cadenas de supermercados. Según los datos de Kantar, el canal especialista perdió 1,6 puntos de cuota, hasta un 21,5%, y un 7,5% de actos de compra. "La apuesta de las grandes cadenas por la proximidad y los frescos les ha impactado", dice Bernardo Rodilla.

Por su parte, el canal online representó el 2,6% del total del sector, tres décimas menos. "Ha perdido cuota porque el comprador está trasladando sus compras al canal físico. Pero no podemos olvidar que esos niveles están muy por encima de 2019", apunta el experto.

Sigue toda la información de Cinco Días en Facebook, Twitter y Linkedin, o en nuestra newsletter Agenda de Cinco Días