Premier España: excelente posición para afrontar los retos del sector inmobiliario

EthiFinance Ratings califica a la promotora especializada en vivienda con una nota de BB+, con perspectiva estable

Premier España, promotora especializada en vivienda residencial ha mostrado una sólida trayectoria en el mercado nacional, operando en España desde 1989. La compañía, perteneciente al Grupo Bassac (grupo cotizado francés focalizado en la promoción inmobiliaria de vivienda residencial y de oficinas en Francia, Bélgica, Alemania y España), facturó 1.297 millones de euros y obtuvo un margen bruto de 334 millones de euros durante el ejercicio de 2022, esto es, un 7,2% y un 11,7% más que en el año anterior, respectivamente.

La compañía enfoca su actividad en la adquisición y gestión de suelo urbano que adapta para el desarrollo de viviendas residenciales y son entregadas al cliente una vez finaliza su construcción.

Con una cartera en desarrollo conformada por 1.497 viviendas a 31 de diciembre de 2022 (35,3% en construcción), su actividad se desarrolla, principalmente, en la Comunidad de Madrid y la provincia de Barcelona, dos áreas con una relevante demanda inmobiliaria y niveles de precios más elevados que favorecen los fundamentos competitivos de la compañía, pese a tener un menor tamaño y una presencia más limitada en España que los principales players del sector. Además, desde hace un año, la compañía, junto con un promotor local, está desarrollando promociones en la costa alicantina, destinadas fundamentalmente al público extranjero.

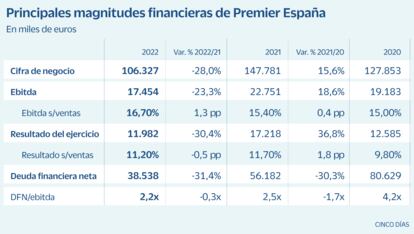

Desde el punto de vista financiero, Premier ha finalizado el año 2022 con unos resultados superiores a los esperados, a pesar del creciente incremento de los costes de construcción y el entorno inflacionario agravado por el conflicto bélico entre Rusia y Ucrania. La compañía alcanzó una facturación de 106 millones de euros y un ebitda de 17,5 millones de euros (-28,6% y -23,0% interanual, respectivamente). Así el resultado después de impuestos fue de de 12 millones de euros (-30,3% respecto a 2021), entregando un total de 472 viviendas.

En los últimos ejercicios, la compañía ha mantenido una política financiera conservadora basada en la adquisición de suelo en zonas de alta demanda y desarrollo de promociones inmobiliarias de tamaño medio, priorizando la generación de rentabilidad y estabilidad en su estructura financiera lo que se refleja en un equilibrado nivel de endeudamiento con tendencia decreciente (DFN/ebitda de 4,2x en 2020, 2,5x en 2021 y 2,2x en 2022) y una adecuada cobertura de intereses.

Además, desde Ethifinance Ratings destacamos la equilibrada estructura de fondos favorecida por la gestión financiera prudente y de carácter familiar que se traslada a un crecimiento sostenido de su patrimonio neto (101 millones de euros en 2022) y un reparto de dividendos limitado y supeditado a la adecuada generación de resultados.

Esta sólida situación financiera permitirá afrontar los próximos ejercicios con garantía a pesar de la incertidumbre que planea sobre el sector donde la demanda podría verse condicionada por el entorno inflacionario actual y las perspectivas económicas, que podrían limitar el crecimiento previsto.

Programa de entregas

Asimismo, cabe destacar que la compañía afronta el 2023 con una situación envidiable ya que la compañía ha vendido ya más del 90% de lo previsto entregar en 2023 (contratos de compraventa privados en firme) y el 65% de lo que tiene que entregar en 2024. Esto, junto con su actual cartera de suelo, le aseguran estabilidad para los próximos ejercicios

Por otra parte, el grupo Bassac mantiene sistemas de cash pooling con sus filiales para optimizar la liquidez y ofrece respaldo financiero para el desarrollo de la actividad lo que favorece la flexibilidad financiera de Premier.

Esta capacidad de financiación de Bassac, junto a la posición de tesorería de Premier y la visibilidad de su cartera inmobiliaria es un seguro para la compañía, impactando positivamente en su perfil crediticio. Por todo ello, desde Ethifinance Ratings consideramos que Premier muestra una adecuada capacidad para atender sus obligaciones financieras sin que preveamos que se vaya a producir un deterioro en su calidad crediticia a corto plazo.

Sigue toda la información de Cinco Días en Facebook, Twitter y Linkedin, o en nuestra newsletter Agenda de Cinco Días