Europa planta cara al dominio ruso de la industria del uranio y la energía nuclear

Moscú domina alrededor del 46% del sector a nivel global, pero las potencias nucleares del G7 buscarán diversificar

Tras más de un año de guerra en Ucrania, occidente sigue teniendo asuntos económicos pendientes con Rusia. Uno de los campos más complicados es el de la energía nuclear, sector en el que el gigante euroasiático es uno de los principales proveedores del mundo a través de su empresa estatal Rosatom y todas sus subsidiarias. En este contexto, los países del G7 que más dependen de la nuclear han decidido poner fin al dominio ruso de la tecnología y el combustible atómicos. Recientemente, Canadá, Francia, Japón, el Reino Unido y EE UU emitieron una declaración conjunta en la que se comprometieron a excluir al Kremlin de las cadenas mundiales de suministro nuclear. Pero ¿Es realmente posible sacar a Moscú de este mercado estratégico que domina desde la era soviética?

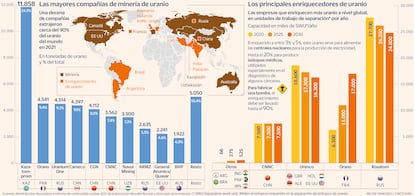

El liderazgo ruso en esta industria es indiscutible. Los últimos datos de la Asociación Nuclear Mundial (WNA por sus siglas en inglés) muestran que, en 2020, alrededor del 46% del suministro mundial de uranio enriquecido, el combustible indispensable para la mayoría de plantas nucleares, provenía de Rosatom y sus subsidiarias. Si bien la WNA anticipa que para 2030 este porcentaje pueda caer hasta 37,5%, todo indica que el Kremlin que seguirá manteniendo su hegemonía en el mercado atómico (ver gráfico). Cabe destacar que Rosatom también proporcionó alrededor de una cuarta parte del uranio enriquecido necesario para los 92 reactores en los EE UU en 2021.

De hecho, el negocio ruso sigue en auge en todo el mundo. Una investigación reciente del Royal United Services Institute (RUSI) del Reino Unido muestra que las ventas de tecnología y combustible nuclear ruso en el extranjero aumentaron más del 20% en 2022. Los miembros de la UE alcanzaron su nivel más alto en tres años, y países como China e India también aumentaron su consumo general, según los investigadores.

“El enriquecimiento de uranio es estratégicamente sensible e intensivo en capital, lo que crea importantes barreras de entrada para cualquier nuevo proveedor. Por lo tanto, hay relativamente pocos proveedores de enriquecimiento comercial que operan un número limitado de instalaciones en todo el mundo” afirman desde la WNA.

Actualmente, hay tres productores principales a nivel global: Orano, Rosatom y Urenco que operan grandes plantas comerciales de enriquecimiento en Francia, Alemania, Países Bajos, Reino Unido, EE UU y Rusia. La compañía china CNNC también es un crucial proveedor en su país, mientras que en Japón y Brasil, las empresas nacionales gestionan una capacidad de suministro modesta. En otros países, las pequeñas instalaciones no protegidas están sujetas a la oposición internacional.

“Antes del conflicto en Ucrania principalmente existían tres actores capaces de prestar servicios de enriquecimiento de uranio a nivel mundial. Uno de ellos era la sociedad de titularidad estatal rusa TENEX [subsidiaria de Rosatom], con una capacidad de producción instalada aproximada de la tercera parte de la capacidad mundial. Esta situación no ha variado con posterioridad a la invasión de Ucrania por parte de Rusia”, responde a CincoDías un portavoz de ENUSA, la empresa estatal española que se encarga de abastecer combustible nuclear las centrales nucleares nacionales.

Por otro lado, si bien Kazajistán es el líder mundial en minería de uranio con el 24,5% de la explotación, Uranium One y ARMZ, dos empresas rusas, abarcan alrededor del 14,8% de la extracción global. Esto convierte al país en el tercer líder en minería de este elemento, solo por detrás de los kazajos y de China (cuyas empresas CGN y CNNC sumadas representan alrededor de un 15,9%).

Con todo esto, Marco Mencini, gestor senior de carteras de renta variable en Plenisfer Investments, asegura que la invasión de Ucrania y las tensiones geopolíticas con Rusia han aumentado la preocupación por la seguridad del suministro. “Tras la invasión, el precio se vio especialmente respaldado por la preocupación por el transporte, ya que el principal canal de exportación de uranio de Kazajistán[que representa el 40% de la producción] pasa por el puerto de San Petersburgo. La creación de una ruta alternativa de exportación transcarpiana que no pasa por Rusia ha aliviado estos temores”, explica el experto.

Independencia nuclear

Occidente viene evaluando sanciones contra el sector nuclear de Rusia durante más de un año. Sin embargo, la profunda dependencia de este proveedor les ha detenido a la hora de tomar acción, ante las posibles consecuencias económicas. Los 100 reactores de energía nuclear que operan en 12 de los 27 estados miembros de la UE representan aproximadamente una cuarta parte de la electricidad generada en toda la UE, según la WNA. Asimismo, las 66 unidades que operan en cinco países europeos extracomunitarios (Reino Unido, Bielorrusia, Rusia, Ucrania y Suiza) representan algo más del 30% de la electricidad del resto de Europa.

Cabe aclarar que el combustible nuclear se diferencia de otras materias primas, ya que requiere ensamblajes diseñados que cumplan con los requisitos de seguridad de los reguladores mundiales. Bajo estas condiciones, cortar los lazos de forma súbita con los proveedores rusos podría poner en peligro el suministro de electricidad para casi 100 millones de europeos en países que dependen de las plantas nucleares como su principal fuente de energía.

En esta línea, el reciente pacto acordado por las potencias nucleares del G7 busca diversificar los proveedores sin causar daño colateral. “Este acuerdo se utilizará como base para expulsar a Putin del mercado de combustible nuclear por completo, y hacerlo lo más rápido posible”, afirmó recientemente el secretario de Energía del Reino Unido, Grant Shapps, en un comunicado.

Los países norteamericanos también presionan. La secretaria de Energía de Estados Unidos, Jennifer Granholm, señaló que “Rusia ha demostrado que es un proveedor poco confiable” y que se deben reelaborar las cadenas mundiales de suministro nuclear para “trabajar con empresas y países que comparten sus valores”. Asimismo, el Ministro de Recursos Naturales de Canadá, Jonathan Wilkinson, explicó que el acuerdo se centra en la cooperación en materia de combustible nuclear y garantizar la resiliencia en las cadenas de suministro. “Muchos países de Europa han estado usando uranio ruso y bielorruso, y a todos les gustaría ver un camino para salir de eso”, sentenció el político canadiense la semana pasada.

Justamente, Canadá surge como uno de las posibles alternativas al Kremlin. El gigante norteamericano es el segundo mayor productor de uranio del mundo, y también alberga a Cameco, una de las principales empresas enriquecedoras de uranio a nivel global y la más grande en América. También ofrece tecnología para reactores, que ya se han exportado en el pasado a países como Corea del Sur, China, Argentina y Rumania.

“Los principales proveedores de servicios de enriquecimiento alternativos a la industria rusa han manifestado su disposición a estudiar posibles aumentos de su capacidad de enriquecimiento, o incluso poner en funcionamiento nuevas instalaciones utilizando nuevas tecnologías de enriquecimiento” detallan desde ENUSA. Un portavoz de la empresa añade que si estas nuevas inversiones llegan a materializar, se podría reducir la actual dependencia del uranio enriquecido de origen ruso para el parque nuclear europeo. No obstante, aclara que esta posibilidad no se prevé en un plazo inferior a cinco o seis años, debido a la complejidad de las nuevas instalaciones y la importancia de las inversiones involucradas.

Rusia mira a Asia

Sin embargo, el control de Rusia sobre el comercio de energía nuclear se sigue fortaleciendo. RUSI advierte en un reporte de abril que países como China, India, Turquía, Bangladesh y Egipto, están construyendo actualmente nuevos reactores con tecnología rusa que los hará dependientes de este proveedor, algo que preocupa a Washington y Bruselas.

De hecho, el jefe de Rosatom, Alexey Likhachev, afirmó este mes que la compañía está en conversaciones con unos 10 países sobre nuevos proyectos, y “tres o cuatro” están cerca de firmar acuerdos. También destacó que “todo va por buen camino” en los países donde la empresa ya está construyendo plantas nucleares. “Es probable que estos proyectos continúen sin cesar, ya que hay una escasez de proveedores alternativos para la construcción de reactores y muchos de los clientes actuales de Rusia no han expresado una fuerte oposición a la invasión de Ucrania”, advierten desde RUSI.

Si bien algunas naciones europeas, incluidas Bulgaria, Finlandia y Eslovaquia, que dependen de la tecnología rusa, han tomado medidas para diversificarse; Rosatom también ha estado construyendo infraestructura para abastecer nuevos proyectos de reactores en África, Asia y Medio Oriente. Por ejemplo, en India, que ha estado bajo restricciones comerciales occidentales desde que probó un arma nuclear en 1974, Rusia suministra combustible nuclear y está construyendo dos reactores cuya inauguración está programada para 2025. Asimismo, en China, el año pasado, Rosatom proporcionó más de 375 millones de dólares en combustible para un reactor. La capacidad de enriquecimiento de CNNC se estima en alrededor de 6 a 7 millones de SWU/año, que incluye 1,5 millones de SWU/año de centrífugas suministradas por Rusia.