Las letras de la eurozona rozan el 3%, a la par que las españolas

El alza de tipos del BCE ha impulsado de forma generalizada la rentabilidad de la deuda soberana a más corto plazo

El fin de los tipos cero ha devuelto el brillo a la renta fija. Las rentabilidades negativas han desaparecido y el mejor ejemplo de ello son las letras, la deuda a más corto plazo. En un momento en el que los bancos no tienen ningún apuro de liquidez ni prisa por pagar más por los depósitos, las letras ofrecen un rendimiento muy atractivo para el cliente más conservador. No solo las españolas sino las del conjunto de la zona euro.

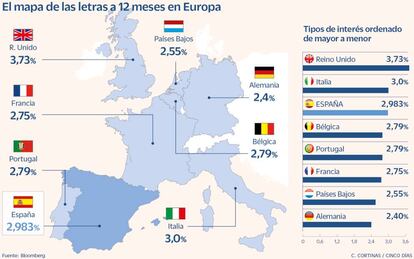

El Tesoro español inauguró el año con una emisión de letras a 12 meses al 2,983%, el nivel más alto en más de una década, tras lo que los pequeños ahorradores se han lanzado a la compra de estos productos. Esto ha provocado largas colas en las oficinas del Banco de España y la saturación de la web del Tesoro, las fórmulas más baratas para la compra de deuda pública por parte de los particulares. El apetito mostrado por las letras españolas llevó al organismo que preside Carlos Cuerpo a vender el pasado martes 4.000 millones en deuda a un año al 2,831%, inferior a lo pagado en la primera subasta del año.

El rendimiento que ofrecen a día de hoy las letras no obedece al riesgo de España, sino que es un reflejo de cómo se encuentran las curvas de deuda con las alzas de tipos. La rentabilidad que se exige a las letras españolas se sitúa en línea con lo que pagan los países de nuestro entorno. El pasado 6 de febrero Alemania vendió 4.777,5 millones en letras a nueve y tres meses al 2,79% y 2,445%, frente 2,83% y 2,182% de las referencias españolas al mismo plazo. Por su parte, las letras a un año de la locomotora de Europa abonan un 2,4%. El mismo día que Alemania, el Tesoro francés vendió 1.296 millones en letras con vencimiento en junio al 2,573%. Por su parte las letras a 12 meses galas alcanzan el 2,75% frente al 2,55% de los Países Bajos o el 2,79% de Bélgica.

Los países periféricos como Italia y Portugal, que hace 10 años se situaron en la diana de los inversores y cuyos desequilibrios financieros llegaron a poner en duda el proyecto europeo, ofrecen el 3% y el 2,79%, respectivamente. Es decir, como ocurre en otras referencias como la deuda soberana a 10 años, las diferencias entre los considerados países seguros y los periféricos son muy reducidas. La naturaleza de los rendimientos actuales no se debe a los desequilibrios macroeconómicos, sino que tienen su explicación en el ajuste monetario. En las últimas jornadas el ala más dura de la institución ha adelantado que el organismo debería subir los tipos al ritmo de 50 puntos básicos en las dos próximas reuniones. En este contexto las rentabilidades repuntan, con los vencimientos a más corto plazo liderando las alzas.

La compra de letras del Tesoro español en las próximas subastas no es la única fórmula para adquirir estos activos, que también están disponibles en el mercado secundario, junto a letras de otros países de la zona euro y rentabilidad muy similar. En el mercado SEND de renta fija de BME cotizan las letras españolas y también las alemanas, austriacas, italianas, francesas o belgas. A este mercado recurren a comprar letras las entidades e intermediarios a los que los clientes les piden adquirir estos títulos. Otra opción es acudir a Auriga Bonos, la sociedad de valores española especializada en la contratación electrónica de renta fija para particulares. Además de letras españolas, esta plataforma ha empezado a ofrecer desde la semana pasada también la compra de letras de Francia, Alemania, Bélgica, Portugal o Grecia. Los inversores minoristas pueden aprovechar así la época dorada que vive esta deuda en la eurozona. El coste para el cliente es del 0,25% sobre el efectivo de la operación para cualquier activo. Esta plataforma es la alternativa por tanto para invertir en letras para quienes no tuvieron la oportunidad de acudir a la subasta, ya sea del Tesoro español o de cualquiera de los de la zona euro.

Los fondos de renta fija son la vía más generalizada para invertir en deuda soberana. Pero los particulares que quieran comprar de forma directa letras españolas, así como bonos u obligaciones, también pueden hacerlo directamente. La primera opción de la que disponen pasa por recurrir a cualquier oficina del Banco de España, aunque desde el 7 de febrero es necesario solicitar para ello cita previa.

La segunda vía consiste en emplear la web del Tesoro en la opción de servicio de compraventa de valores. Para ello lo único que se necesita es disponer de un certificado digital o el DNI electrónico. Tanto la apertura como el mantenimiento de una cuenta en el Banco de España son gratuitos. Solo se deberán pagar comisiones en el caso de las transferencias de efectivo. Desde el 2 de enero de 2005 las comisiones están fijadas en 1,5 por mil, con un mínimo de 0,9 euros y un máximo de 200 sobre el importe que se vaya a transferir. Es decir, la compra de una única letra del Tesoro tiene en su web y en el Banco de España una comisión de solo 1,5 euros, un coste mucho más barato que el de cualquier otro producto financiero.

Las letras rozan el 5% en EE UU

Deuda. Ni el ajuste monetario ni la inversión de la curva de deuda es una característica exclusiva de la zona euro, sino que se trata de una particularidad que comparten las principales economías occidentales. El Banco de Inglaterra, a finales de 2021, y tres meses después la Reserva Federal fueron los primeros en emprender el camino de la subida de tipos. Fruto de este proceso, los rendimientos que ofrece su deuda son mayores. Así las letras a 12 meses de EE UU pagan el 4,86%, por encima del 3,7% de su bono a 10 años, mientras la deuda a un año del Reino Unido da el 3,7%. Estos retornos, aunque son suculentos, siguen sin batir a la inflación.

Comisiones y costes de cobertura. La inversión en letras de EE UU o Reino Unido es más compleja y costosa. A las comisiones que aplican para su compra los fondos de inversión o los brókeres, hay que sumar los costes de cobertura para hacer frente al tipo de cambio. Todos estos gastos pueden reducir las ganancias.