La distorsión de la reducción del trabajo en el IRPF castiga más a Asturias, Cataluña y Baleares

Los contribuyentes de estas comunidades ven como se les dispara el tipo marginal efectivo hasta cerca del 53%

Finalmente los Presupuestos Generales del Estado para 2023 no han modificado una de las mayores deficiencias del impuesto de la renta sobre las personas físicas (IRPF), al mantener el esquema de los últimos años a la hora de aplicar la reducción por rendimientos netos del trabajo. Tal y como está concebido actualmente este impuesto se generan dos efectos negativos.

El primero de ellos es que quiebra el principio de generalidad en su aplicación, lo que afecta a la equidad del impuesto limitando el poder redistributivo del mismo. Esto es así porque esta reducción lleva a elevados costes de eficiencia ya que dispara los tipos marginales efectivos de trabajadores con rentas moderadas.

Esto supone que el segmento denominado phase-out de la reducción, que está comprendido entre los nuevos niveles 15.000 y los 21.000 euros de rendimientos brutos, tal y como recoge el articulado de los PGE para 2023, la reducción pasa de su valor máximo, fijado el próximo año en 6.498 euros, a desaparecer completamente.

De una manera gráfica se trataría de una meseta desde un euro y que podría reducirse la totalidad de los 6.498 euros, para a partir de los 15.000 euros ir decreciendo hasta desaparecer totalmente en los 21.000 euros de rendimientos. Ello provoca un efecto perverso sobre la magnitud de los tipos marginales que tienden por ese efecto a dispararse.

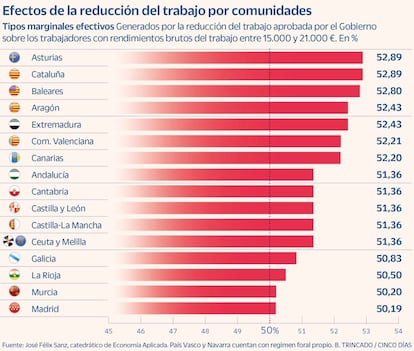

Según la simulación realizada para este diario por el catedrático de Economía Aplicada de la Universidad Complutense, José Félix Sanz, esta distorsión se hace patente en función de la comunidad autónoma de residencia, y esto es así ya que en gran medida depende y mucho de la estructura de tipos del impuesto.

A mayores tipos, mayores distorsiones en el marginal. Esto provoca que los contribuyentes de Asturias o Cataluña comprendidos en ese tramo de renta soporten un tipo marginal de hasta el 52,89%, mientras que los de Baleares cuentan con un tipo ligeramente inferior hasta el 52,80%. En Aragón y Extremadura, por su similitud en la estructura del IRPF el marginal se reduce hasta el 52,43%.

Aquellas regiones que cuentan con menores tipos en la escala del impuesto también ven disminuir su marginal efectivo. Así encontramos a Madrid, que es la comunidad que soporta un menor tipo con el 50,19%, Seguido del 50,20% de Murcia, o el 50,50% de Murcia.

Lo que se sigue poniendo de relieve es que las rentas más bajas que se encuentran entre estos umbrales se les dispara su marginal por encima del 50%, lo que supone que por esa porción de renta van a tener que tributar por un tipo como si tuviese un nivel de rentas superior a los 300.000 euros.

Se pone de relieve como por cada 100 euros adicionales que ganen estos contribuyentes más modestos, se pierden 114 euros de reducción, al que se tiene que sumar un tipo marginal del 24% de la tarifa general, lo que los tipos marginales se disparen como si se tratase de los mayores niveles de renta.

En opinión de este experto, esta reducción debería ser una firme candidata a ser reconsiderada, si bien la última decisión de Hacienda al respecto ha sido continuista, siguiendo la trayectoria de las modificaciones llevadas a cabo en los últimos años. Su eliminación, de hecho supondría un incremento de la factura fiscal para aquellos niveles de renta más bajas, aunque sería un paso correcto en la equidad del impuesto. En definitiva una decisión que está en manos del Ejecutivo.

Esta distorsión en la aplicación de esta deducción se suma al efecto que genera no elevar la tarifa y el resto de los elementos del IRPF a la evolución de la inflación. Algunas comunidades han llevado a cabo actualizaciones a determinados niveles de renta en su tramo autonómico, aunque no ha sido una medida generalizada.

El efecto de ignorar la inflación

Deflactación. Según los trabajos realizados por este catedrático, los efectos de la no actualización del impuesto en función de la inflación, se hacen mucho más patentes en las rentas más bajas que en las de mayores ingresos. Dentro del coste total de 4.110 millones de euros por no deflactar el IRPF en 2021, cuando el IPC acabó en el 6,5%, puede apreciarse como las rentas medias y bajas son las mas afectadas. En concreto, el 65,1%, con 2.671 millones de euros, se corresponde con los niveles de renta comprendidos entre 0 y 36.000 euros. Según los datos de la Agencia Tributaria, dentro de este umbral de renta se concentra el mayor número de declaraciones de este impuesto, con cerca de 18 millones, el 85,8% de un total de 21 millones presentadas. Este umbral de renta supone también el 56% de lo que se recauda por este tributo. El coste se eleva hasta el 80,29% por no tener en cuenta la inflación, si se amplia el umbral de renta hasta los 48.000 euros. El sobrecoste fiscal hasta este nivel alcanza por tanto los 3.300 millones. Para las rentas de más de 60.000 euros, el impacto es muy superior, obteniéndose un sobreimpuesto de 872 euros de media más por declaración. para rentas superiores a los 120.000 euros.