El empleo y la inflación elevarán en 30.000 millones la recaudación de IRPF e IVA en dos años, un 14% más

El tirón de la recaudación este año hará que los ingresos tributarios crezcan un 7,7% en 2023

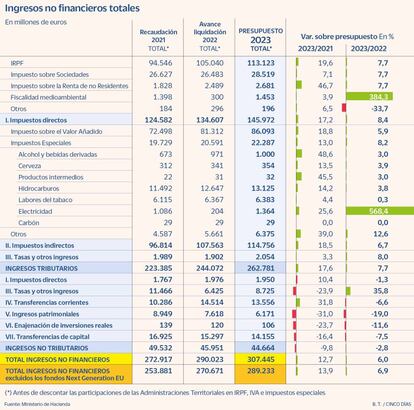

El Ministerio de Hacienda prevé cosechar en el año 2023 unas buenas cifras recaudatorias de la mano de figuras tradicionales como el IRPF y el IVA, los dos impuestos con mayor peso en los ingresos públicos. Si en 2021 el total de ingresos no financieros (que suman los tributarios y no tributaros) ascendió a los 253.800 millones de euros, en 2023 la cifra rozará los 290.000 millones, según el proyecto de Presupuestos Generales del Estado presentado este jueves por el Gobierno en el Congreso. De confirmarse, la subida sería del 14%. Aun así, la ministra de Hacienda, María Jesús Montero, insistió en la presentación del libro amarillo en que las previsiones de ingresos son prudentes, por lo que las cantidades finales, como ya ocurrió en 2021, podrían ser incluso superiores a las proyectadas inicialmente.

Las buenas previsiones para 2023 parten de las cifras que están logrando ya este año el impuesto sobre la renta y el impuesto sobre el consumo. Estas dos figuras, de hecho, recaudarán en conjunto el año próximo unos 30.000 millones de euros más que en 2021 gracias a la buena marcha del mercado laboral y a los efectos de la inflación. El IRPF, en concreto, supondrá unos ingresos de 113.000 millones de euros el año que viene (un 7,7% más que el avance de liquidación de 2022), mientras que el IVA sumará otros 86.000 millones, un 6% más. Las dos figuras representarán en conjunto casi el 70% de toda la recaudación del año próximo.

Estas previsiones se basan en buena medida en los números que estos dos impuestos están dejando ya en 2022. Según el avance de liquidación, Hacienda ingresará este año a través del IRPF más de 105.000 millones de euros, un 11% más que un ejercicio antes. El IVA crecerá un 12%, hasta superar los 81.000 millones. Es esta estela, según prevé Hacienda, la que marque el ritmo recaudatorio de 2023.

Hay dos grandes razones que explican el crecimiento en el impuesto sobre la renta ya en este año. Por un lado, detalla el libro amarillo, está la subida del tipo efectivo en las retenciones del trabajo. Por otro, los buenos resultados de la campaña del ejercicio 2021. “La subida del tipo efectivo tiene que ver con los incrementos salariales y de pensiones que se están registrando este año”. En la parte salarial, el aumento del tipo es de algo más de dos puntos, en línea con el crecimiento del salario medio, mientras que en las pensiones públicas el tipo sube por encima del 8%.

En cuanto al IVA, el crecimiento de los ingresos responde, básicamente, al aumento del gasto sujeto al impuesto que se espera para 2022, un fenómeno vinculado estrechamente a la inflación. En la primera parte del año ese gasto aumentó casi un 19%, tasa del mismo orden que la que se observa en el gasto en consumo interior de los hogares en la Contabilidad Nacional. Por tanto, reconoce el libro amarillo, casi la mitad del avance se debe al proceso inflacionario.

A estas figuras tributarias hay que sumarles otras de calado como el impuesto sobre sociedades, que crecerá un 7,7% anual en 2023 hasta los 28.500 millones de euros. Los impuestos especiales sumarán en total otros 22.000 millones, un 8% más.

Esta evolución de la recaudación se explica, en 2022, por el intenso crecimiento de los ingresos que se ha observado en la primera parte del año (en especial en los ingresos tributarios) y, en 2023, por el impacto positivo de nuevas medidas que compensarán parcialmente la moderación que se apreciará en el conjunto de ingresos.

Entre las nuevas medidas, el libro amarillo menciona el aumento de la recaudación gracias al tipo mínimo a las mayores empresas y la limitación temporal de la compensación de pérdidas en los grupos en el impuesto sobre sociedades. El documento también recalca el nuevo impuesto especial sobre los envases de plástico no reutilizables y el gravamen temporal en los sectores energético y bancario, que recaudará 7.000 millones en dos años. Este último se ha enmarcado dentro del capítulo de ingresos no tributarios del Presupuesto debido a que el gravamen se configuró en su momento como una prestación patrimonial de naturaleza no tributaria.

Todos estos ingresos compensarían la rebaja del IRPF a las rentas más bajas anunciada recientemente por el Gobierno en el último paquete fiscal, que también incluyó descuentos a los autónomos y a las pequeñas empresas.

En los Presupuestos, explicó la titular de Hacienda, no podrían incluirse sin embargo los 1.500 millones que se prevén recaudar con el nuevo impuesto temporal sobre las grandes fortunas. La razón, dijo Montero, es que ese tributo especial se ha diseñado pensando en las consecuencias de la guerra en Ucrania, por lo que los ingresos que se obtengan con él no servirán para sufragar los gastos presupuestados en las cuentas públicas.

El proyecto presupuestario cuenta también con la aportación de otros tributos menores que dispararán su peso en la recaudación. Con la fiscalidad verde, por ejemplo, se ingresarán en 2023 casi 1.500 millones de euros, un 384% más que en 2022. Con los impuestos a la electricidad, actualmente rebajados del 5,1% al 0,5% por la crisis inflacionista, Hacienda obtendría hasta 1.364 millones de euros en 2023, un 568% anual más. Esta última cifra, sin embargo, podría reducirse si se prorrogan las medidas de alivio desplegadas frente a la escalada de los precios, algo que la ministra Montero no descartó debido a la situación económica, sin llegar a aclarar qué hará el Gobierno.

En el impuesto sobre hidrocarburos, el de mayor peso en el conjunto de los tributos especiales, Hacienda espera un incremento del 3,8%, hasta los 13.125 millones. Esta mejora está prácticamente supeditada al supuesto de que disminuyan los precios de los carburantes, algo que elevará el consumo.