¿Qué opina el mercado de Meloni? Cautela hasta saber si se pliega o no a la herencia de Draghi

Los expertos no prevén un choque inminente con Bruselas por la disciplina fiscal pero sí ven riesgos en el medio plazo Octubre, con la formación de gobierno y los presupuestos, será un momento clave

El mercado no se ha sobresaltado con el resultado electoral en Italia. La amplia victoria de la coalición de centro-derecha y el previsible nombramiento de la líder neofascista Giorgia Meloni como primera ministra que apuntaban los sondeos ha quedado confirmada de forma rotunda. Era el escenario que manejaban los inversores, que descartan que Meloni vaya a abrir un foco inmediato de enfrentamiento con Bruselas por la disciplina fiscal pero que sí van a seguir muy atentamente los próximos pasos del nuevo ejecutivo. No hay voto de confianza por el momento.

Los analistas coindicen hoy en que las incertidumbres no se han disipado alrededor de Italia y su economía, que afronta importantes desafíos y que depende de forma crucial de los 200.000 millones de ayudas del fondo europeo, un dinero cuyo desembolso requiere del visto bueno de la Comisión Europea.

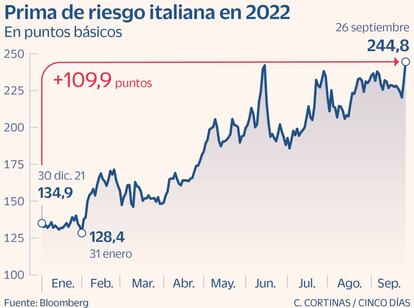

En el día después a las elecciones, y con Meloni como indiscutible ganadora, la prima de riesgo italiana sube con moderación, apenas 5 puntos básicos, y el bono se coloca al filo del 4,5%, máximo anual, en una tendencia al alza compartida con el conjunto de la deuda soberana. La Bolsa italiana incluso se desmarca hoy de las bajadas comunes a los parqués europeos. La sensación en el mercado es de contención y cautela. “Después de todo, el resultado es probablemente más favorable al mercado de lo que se temió inicialmente, aunque el movimiento de la Bolsa es más una subida de alivio que un voto de confianza”, explica Stuart Cole, economista jefe de Equity Capital en declaraciones a Reuters. Incluso el vicepresidente del BCE, Luis de Guindos, ha señalado esta mañana que el nuevo gobierno de Italia “va a seguir el mismo camino” que hasta ahora, en alusión al marcado por el exprimer ministro Mario Draghi, de acuerdo a “las declaraciones de los últimos días”.

Pero los inversores van a seguir con lupa los próximos pasos del nuevo ejecutivo, que deberá gestionar una economía con un ratio de deuda sobre PIB del 150%. Según señalan en Goldman Sachs , “la incertidumbre política estará en el foco del mercado y se mantendrá hasta la presentación del presupuesto y del objetivo de déficit del nuevo gabinete para 2023. El foco será especialmente intenso desde mediados de octubre en adelante”.La firma prevé que el nuevo gabinete esté formado el próximo mes.

Los partidos de la coalición ganadora han suavizado significativamente sus posturas euroescépticas, conscientes de la necesidad de Italia de los fondos europeos. Sin embargo, según explica Pietro Baffico, economista para Europa de la gestora abrdn, la actual tregua que parece dar el mercado dependerá de si Meloni insiste en su plan para relajar la disciplina fiscal y revisar en parte la agenda de reformas ya acordada bajo el gobierno de Draghi. “Su primera prueba será el presupuesto fiscal, que deberá aprobarse con un apretado calendario en otoño. La tensión entre el nuevo gobierno y las instituciones de la UE es, por tanto, un riesgo que podría poner en peligro el desembolso de los fondos de la UE, añadir riesgos a la baja para las perspectivas de Italia y limitar la capacidad del BCE para contener los diferenciales de la deuda soberana”, añade.

Citi no prevé un pulso inmediato con Bruselas sobre la disciplina fiscal pero sí aprecia riesgos en el medio plazo de que la agenda política del nuevo ejecutivo choque con Bruselas y augura que el gobierno de Meloni podría tener mayor duración que los más recientes a la vista de su rotunda victoria y del control que tendrá en las Cámaras. “La primera decisión clave de Meloni será la elección del ministro de finanzas. Un perfil proeuropeo y prudente sobre la disciplina fiscal es por ahora la opción más probable”, señala el banco estadounidense.

Annalisa Piazza, analista de renta fija de MFS Investment Management, tampoco prevé un choque inminente de Meloni con Bruselas pero sí aprecia riesgos para la estabilidad fiscal en el medio plazo. Apunta además al reto que supone la implementación del Plan de Reuperación y Resiliencia, cuyo retraso podría elevar la presión sobre la deuda soberana. No descarta de hecho más volatilidad sobre el bono italiano, que podría tener peor comportamiento que el español o el griego. “Para nosotros, la habilidad para plegarse al plan de Recuperación y Resiliencia acordado con la Comisión Europea es el elemento clave”, concluyen desde Julius Baer. En definitiva, asumir o no la herencia de Draghi.