La gestión activa es más necesaria que nunca

Disposición para asumir riesgos y asignaciones a activos reales

El ciclo económico se está viendo afectado por políticas monetarias más restrictivas, crisis energética y una economía china empañada por la política de cero Covid.

Por nuestra parte, hemos reducido el pronóstico de crecimiento del PIB al 3% en EEUU en 2022, con IPC del 7,6%. Para la Euro Zona esperamos 2,8% de crecimiento del PIB este año, con riesgos a la baja y en China del 4,5%, también a la baja.

Aunque de momento los beneficios trimestrales en su mayoría han superado las expectativas, este segundo trimestre probablemente estará más marcado por el coste de la energía, brotes Covid en China y problemas de las cadenas de suministro por la guerra en Ucrania. El caso es que, con una inflación aún alta, los inversores necesitan convencerse de que los bancos centrales, principalmente la Reserva Federal, pueden lograr un "aterrizaje suave".

Al respecto, creemos que la gestión activa es más necesaria que nunca.

Baja sensibilidad a variaciones de tipos de interés

En cuanto a renta fija, el mercado sigue altamente volátil y preferimos baja sensibilidad a variaciones de tipos de interés. Estamos neutrales en bonos del Tesoro de EEUU, pues estimamos que los tipos de interés a largo plazo pueden disminuir hacia finales de este año. La deuda grado de inversión estadounidenses debe resistir mejor la presión del aumento de los tipos de interés que la de alta rentabilidad. Por otra parte, sobre ponderamos bonos del gobierno chino, ya que proporcionan una atractiva rentabilidad real a vencimiento y estimamos que la debilidad del renminbi se contendrá.

Examinar el potencial de las acciones individuales

En renta variable la caída de las valoraciones ofrece oportunidades para a examinar el potencial de las acciones individuales. Nuestra preferencia se dirige a empresas con poder de fijación de precios, capaces de soportar la presión sobre los márgenes de beneficio. Aunque hay muchas razones para favorecer a los sectores defensivos, no se debe descuidar que las principales empresas de crecimiento extiendan su dominio del mercado y mantengan sus múltiplos de beneficios. Además, sobre ponderamos los mercados de renta variable suizo y japonés, el primero por sus características defensivas y el segundo por valor relativo. Pero, conscientes de los riesgos, nos mantenemos neutrales en acciones de EEUU y la Euro Zona. Además, la línea dura de política monetaria de la Reserva Federal y fortaleza del dólar pesan en el comportamiento de las acciones de mercados emergentes, donde seguimos cautelosos, incluyendo China.

Mayor inflación estructural

Ahora bien a largo plazo, la próxima década, es previsible una mayor inflación estructural, con posible inestabilidad financiera por divergencia entre aumento de la deuda y menor crecimiento real.

De hecho, tras cuatro décadas de inflación en constante declive, la aceleración de precios que comenzó a mediados de 2020 por desequilibrios temporales de oferta y demanda, esconde una dinámica estructural, en economías desarrolladas y emergentes. Incluso la guerra de Ucrania tiene efecto inflacionista, sobre todo en Europa. Además, hay factores estructurales. Algunos favorecen la disminución de la inflación, como la innovación y el crecimiento demográfico. Pero otros favorecen una mayor inflación, como la repatriación de la producción y reducción de la dependencia energética. También resulta inflacionista el mayor papel de los Estados en la economía e intervencionismo del Estado, así como el coste de la transición energética.

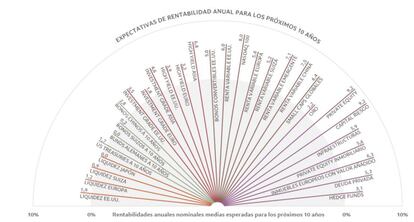

Los próximos diez años, disposición para asumir riesgos y asignaciones a activos reales

Así que para los inversores hay necesidad de una definición muy precisa de objetivos y horizonte de inversión, diferenciando entre expectativas de rentabilidades reales y nominales, con disposición para asumir riesgos y aumentar las asignaciones a activos reales.

Hay que tener en cuenta que la próxima década es previsible una rentabilidad media real negativa mediante liquidez e incluso deuda a largo plazo soberana. Así que puede ser necesario incrementar el peso del crédito y de deuda de mercados emergentes. Por su parte, la deuda convertible puede generar una rentabilidad intermedia entre la de alta rentabilidad y las acciones. Ahora bien, la deuda privada puede producir mejores y más estables rentabilidades reales, 5,3% de media en términos nominales en dólares.

En cuanto a acciones, hay que partir de que los márgenes empresariales han estado en máximos y las valoraciones demasiado altas. Con todo, será posible obtener una rentabilidad de 6% media en términos nominales en dólares los próximos diez años, menor que la media de 9% de la pasada década.

Por su parte los hedge funds tienden a largo plazo a comportarse en línea con las acciones, con la mitad de rentabilidad, pero proporcionar diversificación, especialmente durante las crisis, en cualquier caso, diversificando en el número de estrategias que se incluyen.

En cuanto a capital privado, las valoraciones se han mostrado excesivas, pero con apalancamiento, lo que puede mejorar la rentabilidad esperada, que puede ser 9% de media anual nominal en dólares los próximos diez años, menor que en el pasado. Además, el capital riesgo puede proporcionar incluso mayor rentabilidad, si bien hay que acertar el momento, pue se trata de una inversión cíclica y actualmente estamos en la transición hacia una nueva ola de innovación. El caso es que las inversiones de capital privado deben seguir beneficiándose de cambios fundamentales en tecnología y atención médica. En todo caso, la selección de gestores es clave.

En conjunto el estilo de inversión tipo endowment -fondos de dotación para garantizar la autosuficiencia a largo plazo, como los de la Universidad de Harvard o Yale- puedn superar al estilo clásico 60% acciones 40% bonos los próximos diez años, con protección del capital. Básicamente este estilo asigna un tercio a liquidez y deuda, un tercio a acciones y un tercio a activos alternativos, incluyendo capital privado e inmobiliario, sobre todo activos reales, que pueden proporcionar cobertura frente a la inflación.