Diez bancos españoles y europeos para exprimir el potencial del fin de los tipos cero

Las entidades españolas lideran las alzas en Europa en el inicio de año con subidas de más del 30%

La banca española ha demostrado ser la más sensible a las expectativas de alzas de tipos, que están ahora más cerca de ser una realidad también en la zona euro después de que la presidenta del BCE, Christine Lagarde, reconociera el pasado jueves que la inflación está siendo mayor de lo previsto en el inicio de año. Dio claras pistas de una aceleración en la reducción de compras de deuda y abrió la puerta a una subida de tipos a final de año.

El mercado ya ha comenzado a descontar que la facilidad de depósito del BCE -ahora en el -0,5% y con la que grava el exceso de liquidez de los bancos- se situará en el cero a final de año. Y los bancos no han hecho más que extender el rally con el que han comenzado el año. En especial las entidades más concentradas en su negocio doméstico y en la banca minorista, como es el caso de CaixaBank y Sabadell, que se anotan alzas superiores al 30% en lo que va de 2022.

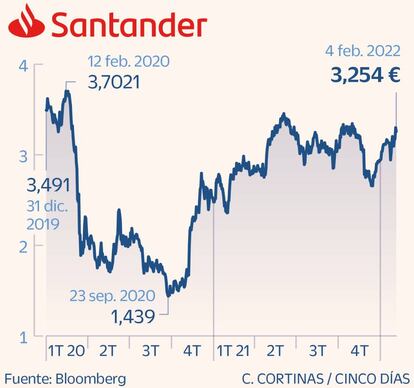

Santander: Estable en capital y con aspiraciones en México

El banco que preside Ana Botín ha optado por primera vez por la recompra de títulos como vía de retribución al accionista. Su previsión es repartir el 40% del beneficio de 2022, entre pago en efectivo y recompra de acciones, y elevar ese porcentaje en el medio plazo al 50%. El detalle a futuro de su política de dividendos no llegará hasta 2023, cuando el banco presente su nuevo plan estratégico.

El ratio de capital de la entidad, uno de los indicadores sobre los que hacen más hincapié los analistas puesto que es inferior al de muchos rivales europeos, mejoró en 13 puntos básicos en el cuarto trimestre de 2021, hasta el 12,12% en términos fully loaded. El banco insiste en que se siente cómodo con un objetivo para este año para ese ratio de capital en torno al 12%, nivel que espera cumplir trimestre a trimestre, y descarta ampliar capital, incluso a pesar de que Santander desea participar en el proceso de venta del mexicano Banamex.

Para Jefferies, que reitera su consejo de neutral para la acción, la perspectiva para 2022 es favorable, con menores provisiones y un buen momento para los ingresos ante las subidas de tipos. En Renta 4 aconsejan comprar y destacan la estabilidad en el capital y el posicionamiento en áreas de mayor ritmo de recuperación como EE UU y Reino Unido.

BBVA: Turquía y la retribución al accionista, la cruz y la cara

BBVA cotiza con holgura por encima de los niveles previos a la pandemia, incluso a pesar de que su cotización ha tenido que superar el zarpazo que supuso en noviembre el anuncio de una opa para hacerse con la mitad que no posee del turco Garanti. Esta operación ha elevado el riesgo de BBVA a ojos de los inversores, que reconocen el potencial de Turquía pero recelan de sus serios problemas de inflación y de devaluación de su divisa.

BBVA ha iniciado un programa de recompra de acciones por un máximo de 3.500 millones de euros y ha anunciado un dividendo en metálico con cargo a 2021 de 31 céntimos de euro por acción, el mayor en efectivo de la última década. La entidad logró el pasado año su mayor beneficio recurrente en 10 años, de 5.069 millones. Aun así, Turquía sigue empañando la visión del banco por parte del mercado. Tras la presentación de resultados, Credit Suisse reconoce que su consejo de neutral se basa en la incertidumbre sobre Turquía y la volatilidad en las divisas, al tiempo que aprecia la posición de capital del banco y la positiva perspectiva para México.

En Jefferies en cambio insisten en comprar y destacan el foco del banco en la creación de valor para el accionista y en el crecimiento rentable. En Renta 4 aconsejan aprovechar las caídas para tomar posiciones.

CaixaBank: Máxima capacidad para absorber el alza de tipos

Citi calcula que CaixaBank es el banco de la zona euro con mayor sensibilidad al alza de rentabilidad del bono de EE UU. Sus acciones responden a ello con un alza superior al 30% este año, hasta superar la valoración de consenso del mercado. El 65% de la cartera de créditos del grupo es a tipo variable y el 35% a interés fijo. Pero pese a la enorme expectativa por el alza de tipos, su efecto en cuenta de resultados aún tardaría en llegar, mientras que el volumen de créditos podría quedar plano en el ejercicio. La entidad dará más detalles sobre 2022 en su día del inversor del 22 de mayo. Será el momento de concretar el programa de recompra de acciones anunciado en la presentación de resultados, al que CaixaBank destinará su exceso de capital. Además, elevará su pay out a una banda de entre el 50% y el 60%, desde el 50% actual.

En Trea AM defienden que los bancos más enfocados a banca minorista y lideres nacionales sacarán el mayor partido al alza de tipos. “En España, uno de los valores con más capacidad de revaloración podría ser CaixaBank, que se encuentra en un proceso de integración de Bankia y que, una vez finalizado, podría generar aún mayores sinergias y mejoras en los principales ratios de rentabilidad y eficiencia”, defienden.

Sabadell: TSB como inesperado motor para extender el rally

El banco lidera el Ibex este año con una subida del 22%, consolidada tras la publicación de resultados de 2021. Las cifras han confirmado el impulso que ha tomado el banco tras un aciago 2020, con proyecto fallido de fusión con BBVA incluido. Sabadell ha renovado su cúpula directiva, con César González-Bueno al frente desde hace ya un año, y ha lanzado un nuevo plan estratégico en el que ya logra adelantar en un año el objetivo de rentabilidad. Además, ha logrado enderezar su filial británica TSB, que en 2021 ya ha aportado 118 millones y de la que Sabadell descarta su venta.

Alantra es una de las firmas que ha reiterado su consejo de compra tras los resultados, ante los progresos en TSB y la normalización en los ingresos. De ser la cruz para el banco, el negocio británico pasa ahora a ser una fuente de potencial en Bolsa para Sabadell. HSBC destaca su aportación, en un mercado donde sí han comenzado ya a subir los tipos, y concede a Sabadell la valoración más alta del consenso, de 1 euro por acción.

Aun así, la recomendación mayoritaria es mantener el valor. Tras un alza del 67% en 2021, el mercado todavía aplica un descuento del 70%. Citi, que reconoce que el banco ha transmitido una señal de confianza en sus resultados, se mantiene neutral.

Bankinter: Sin descuento y un 25% por encima del valor de 2019

Ha logrado volver a ser el único banco español que no cotiza con descuento –su valor en Bolsa ya se alinea con el valor en libros– y recupera además con holgura los niveles previos a la pandemia. Su acción sube el 25% respecto al cierre de 2019 y en lo que va de año se anota un alza superior al 24%. Bankinter presentó unos resultados de 2021 que superaron las previsiones y que mostraron la capacidad del banco para aprovechar la recuperación económica, con un alza del crédito en España del 4%. Sus beneficios se vieron impulsados por la plusvalía de la colocación en Bolsa de Línea Directa, pero el banco presenta también una cifra récord en ingresos y un ROE del 9,66%, cerca ya del objetivo de una rentabilidad de doble dígito para 2023.

Bankinter prevé encajar sin traumas la pérdida del negocio de Línea Directa y el objetivo del banco sigue siendo alcanzar un beneficio de 550 millones de euros en 2023. Será el mismo de 2019, aunque ya no estarán las ganancias que aportaba Línea Directa.

Javier Galán, director de inversiones de Renta 4 Gestora, tiene a Bankinter como único banco español en cartera. “Es el único que ha creado valor para el accionista en la última década, con poco crédito en riesgo de entrar en mora”, asegura.

Mapfre y Catalana: El beneficio de tipos más altos en los seguros de vida

Las compañías de seguros también aguardan expectantes el alza de tipos, en especial por la parte de los seguros de vida, los más sensibles al precio del dinero. Las aseguradoras son la apuesta de Finaccess Value para jugar la carta del alza de tipos en el sector financiero y en Mutuactivos, si bien no prevén que este sector vaya a comportarse en principio mejor en Bolsa que la banca –más permeable a los tipos–, sí se inclinan por los seguros para el largo plazo. “Hay menos estandarización de los productos y tienen un tratamiento regulatorio más favorable”, defienden.

Esta semana, Mapfre ha recibido dos mejoras de recomendación a sobreponderar, por parte de Renta 4 y de Oddo BHF, que le da un potencial de subida del 25%. Los consejos de compra son mayoritarios para el valor, del 50% según el consenso de Bloomberg frente a un 31% de venta. En Catalana Occidente, en cambio, la recomendación de compra es compartida por todas las firmas que cubren el valor. Carlos García, gestor de Mutuactivos, la tiene entre sus valores financieros predilectos. “Catalana se beneficiaría de manera importante de una subida de tipos. Una recuperación de los niveles previos a la bajada de tipos de interés podría añadir hasta un 10% al beneficio del grupo”, afirma.

Unicaja: El cotizado español con mejores recomendaciones

El banco español cotizado más pequeño es el que tiene las mejores recomendaciones de los analistas, con un 83% de consejos de compra, según Bloomberg. Su acción recupera el euro por acción, nivel al que no cotiza desde abril de 2019.

La entidad ha multiplicado por 14 su beneficio en 2021, hasta 1.113 millones, gracias al efecto contable de su fusión con Liberbank. Sin ello, y sin los costes de reestructuración vinculados a la operación, el resultado aún crece el 47%, hasta los 137 millones. Jefferies, con recomendación de compra para el valor, señala que los costes de reestructuración que han pesado en el cuarto trimestre no deberían eclipsar las positivas tendencias de fondo de la entidad, como la solidez de los ingresos por comisiones que compensa un todavía débil margen de intermediación. Desde Barclays, que también sobreponderan las acciones de Unicaja, destacan el buen perfil de diversificación de ingresos de la entidad y un bajo riesgo hipotecario en relación con el nivel de capital.

La ratio de capital de máxima calidad (CET 1) fully loaded se situó, tras los ajustes de integración, en el 12,5%. Y la cobertura de los activos improductivos alcanzó el 65,5%. Para 2024, Unicaja tiene como objetivo alcanzar una rentabilidad del 8%, desde el 2,4% actual.

BNP Paribas: El banco europeo predilecto de Mutuactivos

La entidad francesa tiene una mayoritaria recomendación de compra del consenso de mercado, del 70% según los datos recogidos por Bloomberg. Sus acciones quedan lejos de registrar el alza de las entidades españolas y su subida en el año apenas supera el 6%. Pero es un banco al que ya premió el mercado el año pasado con una subida del 47,8%, tras la que cotiza con un descuento que ronda el 25%.

BNP Paribas es uno de los bancos predilectos de Mutuactivos. “La subida de tipos también beneficiará a esta entidad. Aunque su estructura de balance (con gran volumen de hipotecas fijas) la hace menos sensible a subidas de tipos, igualmente el efecto de la nueva política monetaria impactará en su margen de intermediación y se trasladará al beneficio antes de impuestos”, sostiene Carlos García, gestor de Mutuactivos.

La entidad anunció el pasado diciembre la venta del 100% de su filial de banca comercial en Estados Unidos por 16.300 millones de dólares (unos 14.400 millones de euros), siguiendo los pasos de BBVA.

BNP Paribas presentará sus resultados de 2021 el próximo martes, día 8, junto con un plan de negocio en el que detallar el destino de su exceso de capital.

Crédit Agricole: El valor de la gestión de activos de Amundi

Carece de recomendaciones de venta según el consenso de analistas y es la opción predilecta de Goldman Sachs entre la banca francesa. Según el banco estadounidense, Crédit Agricole muestra solidez en sus retornos y figura entre los bancos más rentables de los que tiene en cobertura. Le concede una valoración de 17,5 euros, lo que implica un potencial del 30% sobre el precio actual.

La gestión de activos es uno de sus fuertes, una preciada fuente de ingresos de comisiones ya que controla el 70% del capital de la mayor gestora de fondos de inversión europea, Amundi. Crédit Agricole presentará sus resultados de 2021 el próximo 10 de febrero, para los que Goldman Sachs estima un beneficio por acción de 1,61 euros. Su previsión para este año es de 1,62 euros y de 1,71 euros en 2023.

Los niveles de capital de la entidad –que presentó un ratio CET1 del 12,7% al cierre del tercer trimestre– son holgados aunque no están entre los más destacados de la banca europea.

Los expertos señalan además la limitación que supone para las recompras de acciones la estructura de capital del banco, con un accionista de control con el 52%. La entidad anunció en diciembre un plan de recompra de títulos por 500 millones de euros.

UniCredit: Descuento del 50% y plan de recompras ambicioso

Es uno de los valores bancarios favoritos de Banca March, que destaca la remuneración al accionista que prevé la entidad. En el plan estratégico hasta 2024 presentado en noviembre, el primero bajo la batuta de Andrea Orcel como consejero delegado, UniCredit espera alcanzar para ese año un beneficio neto superior a los 4.500 millones de euros que permita en ese tiempo repartir 16.000 millones de euros a los accionistas, incluyendo el pago de dividendos y la recompra de acciones.

Firmas como Goldman Sachs o JP Morgan tienen a UniCredit con recomendación de compra, un consejo que comparten el 67% de los analistas que cubren el valor, frente al 29% que recomienda mantener. UniCredit cuenta a su favor con el hecho de cotizar aún con un descuento cercano al 50%, superior al de sus comparables europeos. Además, el banco ha renunciado recientemente a una operación que había despertado inquietud entre los inversores. A mediados de enero reconoció su interés en comprar el banco ruso Otkritie. Pero la tensión geopolítica entre Rusia y la OTAN le ha hecho desistir.

UBS, HSBC y JP Morgan han elevado esta semana su valoración para la entidad, que arroja un potencial del 10% según el consenso.