2022: la gestión activa puede aportar valor

Crecimiento por encima de tendencia en 2022

Las valoraciones en los mercados financieros son altas, más en EE. UU. que en Europa y Japón. Así que en 2022 hay que ser muy selectivos. El caso es que volvemos a fundamentales y la gestión activa puede aportar valor, en distintos sectores. Así, aunque con volatilidad, la renta variable puede proporcionar rentabilidad del 7 % al 9 % en el año. En cualquier caso, el inversor tiene que ver las oportunidades con su asesor.

Crecimiento por encima de tendencia en 2022

El PIB en China aumentó 4 % interanual el cuarto trimestre de 2021, superando las previsiones de los economistas. Creció 8,1 % en todo 2021.

Pero tenemos que poner en perspectiva de dónde venimos. El máximo del crecimiento económico, tanto en China como a nivel global ya lo hemos visto en 2021. En 2022 va a ser menor. De todas formas todavía puede ser muy sólido, 4,8 %, aún por encima de la media histórica. Además, puede ser el primer año en que EE. UU. va a crecer más en China, 5,5 % frente a 5 %. Por su parte la economía de la Euro Zona puede crecer 4,4 % en 2022, por encima de lo esperado. Además, estamos más optimistas respecto a Japón; que se recupera de una fuerte pero breve ola Covid.

Mayor crecimiento de beneficios que el consenso

Los resultados empresariales de 2021 han sido extraordinarios, con crecimientos de los beneficios en algunas compañías por encima del 50 %. Claramente estimamos que hemos alcanzado un máximo y no va a volver a pasar en 2022. De todas formas, el consenso del mercado está siendo demasiado conservador, con previsión de crecimiento de beneficios entre 6 y el 9 % este 2022. Por nuestra parte prevemos 15 % al 17 % en EE. UU. y Europa. Al mismo tiempo, esperamos que la relación precio-beneficios de las acciones se contraiga 5 % a 10 %. Así que es previsible que las rentabilidades en acciones, aunque inferiores a las de 2021, sigan positivas.

Hemos empezado el año con rotación de acciones de crecimiento a valor ligadas al ciclo, lo que estimamos va a continuar. Así que tenemos preferencia por mercados y sectores de valor cíclico, como Euro Zona, Reino Unido, finanzas, bienes inmuebles, energía e infraestructuras. Sobre todo, sectores que en 2021 tuvieron recorrido, pero menor que las acciones de crecimiento.

Asia ex Japón, atractiva estratégicamente

Este primer semestre hay que seguir la evolución macroeconómica de China, pues hay riesgos, desde altos niveles de deuda acumulada, sobre todo en el sector inmobiliario, así como cuestiones geopolíticas y regulatorias. Pero los mercados de Asia son atractivos estratégicamente a medio plazo. La región puede crecer el doble de rápido que el resto del mundo los próximos cinco años, con menor inflación. Además, la respuesta monetaria y fiscal de estas economías ha sido relativamente conservadora en la crisis Covid y cuentan con margen de política monetaria. Sus monedas están infravaloradas y las valoraciones de sus acciones son razonables respecto a previsión de crecimiento, hasta el punto de que cualquier inversor debería complementar su cartera de mercados desarrollados con Asia emergente, tanto en renta variable como renta fija. Hay que tener en cuenta que Asia emergente representa casi 30 % del PIB mundial y los últimos diez años ha sido responsable de 70 % del crecimiento global. Pero su peso en los índices bursátiles y de renta fija no supera 7 a 10%. Los activos asiáticos están infrarrepresentados en las carteras y una mayor proporción de capital tendrá que fluir hacia economías emergentes de Asia.

El máximo de inflación puede producirse a mediados de año y los crecimientos van a ser más moderados pero importantes.

Deuda de China

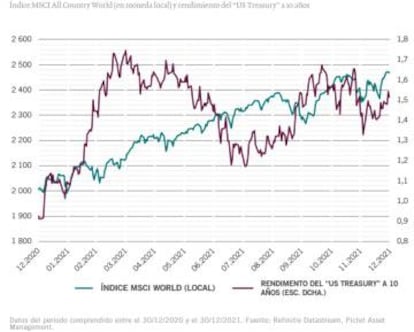

La parte más complicada de gestionar en las circunstancias actuales es la renta fija. A corto plazo conviene infra ponderar deuda soberana de mercados desarrollados, con rentabilidades reales a vencimiento negativas, siendo muy vulnerable al endurecimiento de la política monetaria. La rentabilidad del bono alemán a diez años está por primera vez en 0 % con una inflación del 3 a 4%. Además, en crédito hay que ser todavía muy prudentes pues los diferenciales de rentabilidad a vencimiento respecto a deuda del Estado están ajustados.

Pero el inversor puede empezar a mirar para la parte conservadora de la cartera otro tipo de activos. Es el caso de la deuda de China, la segunda economía del mundo, que muestra rentabilidad a vencimiento del 3 %. Su inflación sigue baja, su política monetaria es más laxa que la de los países desarrollados. Está creando liquidez a tasa trimestral equivalente a 232.000 millones de dólares, el mayor rápido ritmo entre los principales bancos centrales. Además, su moneda puede revalorizarse a medio y largo plazo.

Infraestructuras e inmobiliario

En inversión alternativa hay que mirar infraestructuras e inmobiliario. De hecho, es posible invertir en determinados vehículos, a partir de cantidades asequibles, que pueden proporcionar ingresos por alquileres vinculados a los índices de precios, con protección parcial frente a la inflación, así como revalorización del capital, mediante gestión y mejora de los activos inmobiliarios en que invierten con el foco en sostenibilidad, bienestar y tecnología.