La banca española se prepara para rescatar 4.000 millones en ‘cocos’ este año

El sector europeo podrá amortizar hasta 21.000 millones en este tipo de deuda

El sector bancario español se prepara para amortizar hasta 4.000 millones de euros en deuda de alto voltaje. Santander, BBVA, CaixaBank y Sabadell tienen este año ventanas para amortizar algunas de sus emisiones de deuda anticrisis que abonan intereses mucho más elevados que lo que han pagado en las últimas colocaciones realizadas el pasado mes de septiembre. Así, las entidades se preparan para refinanciar esos bonos.

Los bonos contingentes convertibles (cocos, en la jerga) son por definición eternos, y cuentan con capacidad para absorber pérdidas de las entidades en caso de que la solvencia baje de un determinado nivel, pues se convierten automáticamente en acciones. A pesar de su carácter perpetuo, en el mercado se da por sentado que serán amortizados por adelantado en la primera ocasión que haya, tradicionalmente a los cinco años, para ser sustituidos por otras emisiones de nuevo cuño.

Una teoría que se cumplió siempre hasta 2019. Ese año, Santander puso en vilo al mercado de deuda corporativa al renunciar a rescatar una emisión de 1.500 millones en cocos colocados en marzo de 2014. Algo que sí accedió a hacer meses después. La decisión inicial del banco forzó al sector a rehacer sus cálculos y los precios asignados al cambiar una regla no escrita. En el mercado apuntaron entonces que las condiciones económicas no respaldaban en ese momento la racionalidad de canjear la emisión en la primera ventana.

Santander es la primera entidad que tendrá este año una fecha de compra anticipada de deuda perpetua. Cuenta con una emisión de 2017 de 750 millones de euros en cocos que tiene la call a finales de abril. Por ella, la entidad presidida por Ana Botín paga un cupón del 6,75%, muy superior al 3,625% que abonó en septiembre del año pasado por una colocación de 1.000 millones de euros. Si decide no rescatarla, pagará a partir de entonces 680,3 puntos básicos sobre el tipo de interés libre de riesgo (midswap) a cinco años.

La entidad también tendrá en junio la opción de canjear otra emisión de deuda contingente convertible emitida por su filial Santander UK, en este caso de 750 millones de libras, que pagan un interés del 7,375%.

A lo largo del mes de mayo podrán hacer lo mismo Sabadell y BBVA. La primera entidad podrá amortizar una colocación de 750 millones emitida en 2017 y que paga un cupón del 6,5%. Pero tendrá que esperar hasta noviembre para hacer lo propio con otra de 400 millones al 6,125%.

En el caso de BBVA, a finales de mayo podrá amortizar 500 millones de una emisión de cocos por la que abona un interés del 5,875%.

CaixaBank, por su parte, podrá recomprar una emisión de este tipo de deuda emitida en junio de 2017. Entonces colocó 750 millones al 6% frente al 3,625% que pagó en septiembre por otra emisión del mismo tipo.

Las primeras fechas de vencimiento de estas emisiones de AT1 o deuda de casi máxima calidad llegan en un momento en el que se espera un endurecimiento de las condiciones de financiación. En marzo finalizará el programa de compras de deuda antipandemia impulsado por el Banco Central Europeo, mientras que la Reserva Federal ha optado por acelerar la retirada de sus compras de deuda para adelantar la primera subida de los tipos de interés en Estados Unidos ante la escalada de la inflación.

EE UU y la zona euro juegan con calendarios muy distintos en política monetaria por la distinta evolución de sus economías pero el mercado ya ha empezado a descontar que el tapering traerá consigo un repunte de las rentabilidades de la deuda.

Con todo, quedan lejos los tiempos en los que las entidades españolas llegaron a pagar hasta un 11,5% por emisiones de deuda de alto riesgo vendidas en 2013. Y ello a pesar de que en ese momento la prima de riesgo española se había alejado de los máximos registrados un año antes–llegó a situarse por encima los 600 puntos básicos– ante el rescate europeo del sector bancario.

El conjunto de la banca europea tiene la opción de amortizar a lo largo del año un monto superior a 21.000 millones de euros en emisiones de bonos contingentes convertibles según datos recopilados por Bloomberg. Las mayores emisiones que tendrán a lo largo de 2021 la opción de ser canjeadas corresponden a Barclays, BNP Paribas, Standard Chartered, ING Group, Deutsche Bank, Credit Suisse y HSBC y pagan cupones de hasta el 7,875%, como Barclays en una colocación de 1.500 millones de dólares.

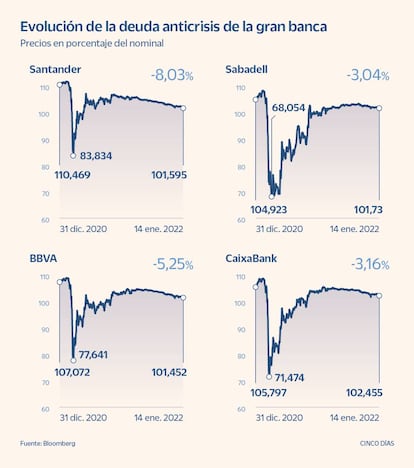

Los niveles prepandemia, aún lejanos

Presión. El estallido de la pandemia encendió todas las alarmas sobre la solvencia del sector bancario ante el temor a un colapso económico y a un repunte de la morosidad. Todo ello provocó que la deuda anticrisis de las entidades españolas elevaran su presión sobre este tipo de deuda. La emisión de cocos de Banco Sabadell de 2016 llegó a cotizar al 68% del nominal. Hoy en día se sitúa sobre el 101%.

Recuperación. El mercado fue levantando lentamente la presión sobre este tipo de deuda, no así sobre la cotización de las entidades en Bolsa. Con todo, aún está lejos de alcanzar los niveles previos al estallido de la pandemia. Los cocos de Santander, que llegaron a cotizar por debajo del 85% del nominal, se sitúan sobre el 101%. Eso sí, han caído cinco puntos porcentuales desde los niveles más altos del año pasado. Descenso que también han registrado el resto de colocaciones.