El euríbor sube ligeramente en septiembre, pero aún abarata las hipotecas

Sitúa la media mensual en el -0,492%, la cuarta tasa más baja en lo que va de año

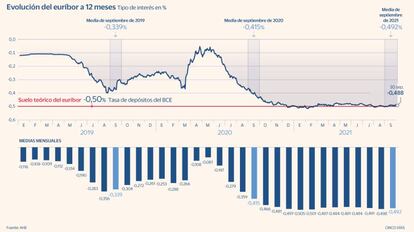

El euríbor a 12 meses despide septiembre con una media del -0,492%, lo que supone una ligera subida desde el -0,498% de agosto. El índice rompe así con tres meses consecutivos de descensos, debido principalmente a un pequeño cambio en el panorama monetario. En su última reunión, el Banco Central Europeo (BCE) dio el primer paso hacia la reducción de la política expansiva al rebajar modestamente la compra de activos. Además, la incertidumbre sobre la posible quiebra de Evergrande en China provocó durante algunos días variaciones en el euríbor, tanto al alza como a la baja, más fuertes de lo habitual, según el mercado. Con todo, el indicador al que están referenciadas la mayoría de las hipotecas variables continúa en niveles mínimos cercanos al -0,5% y abaratará de nuevo (aunque levemente) las hipotecas en revisión.

El BCE todavía no habla de una retirada de estímulos o tapering, pero anunció que la compra de activos de su programa especial contra la pandemia (PEPP, por su siglas en inglés) se reducirá a un ritmo moderado por la mejora de las perspectivas económicas. El mercado había descontado este movimiento. Así, el euríbor mantiene un movimiento lateral entre el -0,5% y el -0,485%.

El tipo de referencia continúa moviéndose al son de las políticas económicas europeas. Según Joaquín Robles, de XTB, al leve aumento del euríbor en las últimas semanas han contribuido el repunte de la inflación y los avisos de los bancos centrales de un endurecimiento monetario antes de lo previsto. El analista ve “difícil” que el euríbor caiga otra vez por debajo del nivel del -0,5% y cree que “a partir de ahora solo le queda subir”.

Añade que, aunque en Europa no se esperan subidas de tipos hasta por lo menos 2023, las especulaciones sobre la futura subida de las tasas marcarán la evolución del euríbor. “A medida que comience la retirada de estímulos y se acerque la primera subida de tipos, podremos ver repuntes hasta la zona del -0,35%”.

La presidenta del BCE, Christine Lagarde, aseguró recientemente que la recuperación económica de la zona euro está cada vez más avanzada y que el aumento de los precios será temporal, por lo que el organismo no se plantea aún subir las tasas rectoras.

"Todo apunta a que el euríbor seguirá registrando valores por debajo del 0%. Ahora bien, podría escalar y romper esa barrera si la inflación en la zona euro supera el 2% a medio plazo (una vez superada la pandemia) y el BCE decide subir sus tipos de interés para contenerla”, afirman desde HelpMyCash. Por su parte, Ignasi Viladesau, director de inversiones de MyInvestor, asegura que "las expectativas de tipos de interés están afectando especialmente al euríbor a 12 meses desde finales de agosto", pero opina que "es difícil" que el BCE vaya a subir pronto la tasa de facilidad de depósito, por lo que "el euríbor estará anclado a corto plazo".

En su nuevo informe de estrategia del cuarto trimestre, el departamento de análisis de Bankinter estima que el índice seguirá subiendo moderadamente hasta cerrar este año en el -0,43% y situarse en 2022 en el -0,32%. Ya para 2023 alcanzará el -0,18%.

Rebaja de las hipotecas

De su lado, las cuotas hipotecarias se abaratarán tanto si la revisión es anual como semestral, dado que en septiembre del año pasado el euríbor marcaba una tasa mayor, del -0,415%, al igual que hace seis meses, cuando se situaba en el -0,484%. Así, para una hipoteca media de 150.000 euros a 25 años referenciada al euríbor más un diferencial del 1%, la letra mensual se rebajará en 5,12 euros si la revisión es anual (61,44 euros al año) y en poco más de 30 céntimos al mes si la revisión es semestral.

El interés de una hipoteca variable se revisa una vez al año o al semestre, en función de lo que se indique en la escritura. Al llegar la fecha de actualización, el banco toma el último valor publicado del índice de referencia que corresponda (generalmente el euríbor en su modalidad a un año) y lo suma al diferencial para calcular el interés aplicado a partir de ese momento y el nuevo importe de las cuotas mensuales.

Pese a subir levemente en septiembre, el euríbor ha registrado su cuarta tasa más baja en lo que va de año. El euríbor solo registró valores más reducidos en enero (-0,505%, el mínimo histórico), febrero (-0,501%) y agosto (-0,498%). "Dada su evolución, es más que probable que cierre 2021 con un valor cercano al -0,5%", indican en HelpMyCash, donde insisten en que la clave estará en la inflación.

"El euríbor sigue estable mes a mes con pequeñas subidas y bajadas de poca importancia. Esta va a ser la tendencia de los próximos meses a no ser que haya algún cambio radical en las políticas económicas del BCE, algo que se descarta por lo menos en los próximos dos años", señala el director de Hipotecas de iAhorro, Simone Colombelli.