ETF, la tecnología que ha revolucionado la industria de fondos

Los fondos cotizados aportan transparencia y liquidez frente a los fondos convencionales

Los fondos cotizados (ETF, por sus siglas en inglés) son la innovación más revolucionaria de la industria financiera de los últimos 50 años. Este tipo de instrumento combina características de los fondos de inversión convencionales y de las acciones. Al igual que los fondos, los ETF permiten invertir en una cartera que incluye decenas de acciones, bonos o derivados. Pero, mientras que los primeros necesitan un par de días para ejecutar las órdenes de compra y venta, los ETF se negocian en mercados abiertos, como las acciones, lo que les permite ser más líquidos y más transparentes.

La historia de los ETF, como la de muchos avances tecnológicos, tiene mucho que ver con la investigación básica. Durante la década de los sesenta, el profesor de la Universidad de Chicago Eugene F. Fama, se centró en la hipótesis de los mercados eficientes. Esta teoría suponía que en un mercado de acciones que funciona bien, el precio de cotización es muy cercano al precio intrínseco. La conclusión práctica de este teorema es que no tiene mucho sentido pagar mucho dinero a gestores de inversiones para que se dediquen a comprar o vender títulos al mejor precio. Mientras Fama seguía investigando (llegaría a ganar el Premio Nobel de Economía en 2013), uno de sus discípulos decidió ponerlo en práctica.

Keith Shwayder, recién graduado en la Universidad de Chicago, comenzó a trabajar en 1971 en la empresa fundada por su abuelo: la fábrica de maletas Samsonite. Animado por los estudios teóricos, decidió que el fondo de pensiones de los empleados de la compañía fuera una vehículo de gestión pasiva que replicara la evolución de todas las cotizadas de la Bolsa de Nueva York. Aquello fue un desastre, porque no era fácil de implementar para un patrimonio relativamente pequeño. Dos años después, el banco Wells Fargo creó el primer fondo indexado, abierto solo a clientes mayoristas, que replicaba la evolución del índice S&P 500.

La inversión indexada permitía entrar en los mercados bursátiles con comisiones mucho más bajas (no hay que pagar gestores ni analistas). El tiempo acabó demostrando que, además, la indexación permitía conseguir mejor rentabilidad que la mayoría de fondos de inversión convencionales.

La herencia de John Bogle

Es imposible explicar el colosal éxito de los fondos indexados sin mencionar a John Bogle. Este financiero fundó en 1976 la gestora Vanguard, especializada solo en fondos indexados, siguiendo los consejos de otro premio Nobel, Paul Samuelson, y creó el primer fondo indexado abierto a todos los públicos. Su primer vehículo, que también replicaba el índice S&P 500, tiene ahora un patrimonio de más de 250.000 millones de dólares.

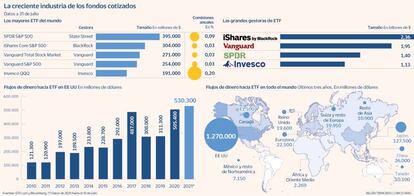

Fue en 1993 cuando los fondos indexados encontraron el vehículo perfecto, los ETF. La firma State Street Global Investors creó el S&P 500 Trust ETF, el primer fondo cotizado masivo, que se podía comprar y vender en la Bolsa de Nueva York. Este vehículo sigue siendo el mayor del mundo y roza los 400.000 millones de dólares.

La fusión de los ETF y la gestión indexada no tuvo un éxito instantáneo. En 2000 la industria de los fondos cotizados representaba solo el 1% de los fondos de inversión. En 2011 esa cuota se había disparado hasta el 11% y en la actualidad ya llega al 28%. ¿Y en números absolutos? Más de nueve billones de dólares (7,6 billones de euros. Y creciendo.

Luis Berruga está siendo testigo de excepción del auge de la industria de ETF. Este rodeño es, desde 2018, consejero delegado de Global X, una de las gestoras de fondos cotizados que más está creciendo, con más de 50.000 millones de euros de activos bajo gestión. “El crecimiento de la industria es exponencial. El año pasado se batió el récord de flujos de dinero hacia ETF, con más de 504.000 millones de dólares, solo en Estados Unidos. Pero es que este año, en agosto ya se habían superado los 530.000 millones de euros de captaciones”.

Si se sigue esta tendencia, es posible que llegue casi un billón de dólares a ETF en 2021. Para situar la cifra baste decir que el conjunto de activos de los fondos de inversión en España suma solo 315.000 millones de euros.

Mejores rentabilidades

¿Cómo es posible que los ETF, que se dedican solo a replicar índices, logren mejores rentabilidades que gestoras que cuentan con potentes equipos de inversión y análisis. La clave está en la citada teoría de la eficiencia de los mercados, y en los bajos costes. De nada vale andar comprando y vendiendo acciones sin ton ni son, si esos títulos tienen un precio justo en el mercado. En los mercados más eficientes, como el de Estados Unidos, las evidencias son palmarias.

De acuerdo con un análisis realizado por la firma Standard & Poor’s, en los últimos cinco años, el 75% de los fondos de inversión de Bolsa estadounidense ha tenido peor rentabilidad que su índice de referencia. Salvo contadas excepciones, contratar un ETF o un fondo indexado, con costes ultrabajos, es más eficiente.

Los fondos indexados compiten con los fondos activos igual que las aerolíneas low cost lo hacen con las tradicionales: ofrecen un servicio similar, o incluso mejor, por una fracción del precio. Si en los fondos de Bolsa solían cobrar a un cliente minorista entre un 2% y un 2,5% al año por los costes de gestión, los fondos pasivos aplican comisiones de entre el 0,08% y el 0,2%. Es decir, para una inversión de 10.000 euros, de pagar 200 euros al año se abonarían entre ocho y 20 euros.

Si no puedes con tu enemigo...

Desde hace 20 años, las gestoras de inversión tradicionales han empezado a ver las orejas al lobo. La todopoderosa BlackRock, la mayor firma de gestión de activos del mundo, con 9,5 billones de dólares, decidió adquirir iShares en 2009, la filial de ETF de Barclays, para plantar cara a Vanguard y State Street. Hoy, esta división gestiona casi tres billones de euros, un tercio del total de activos del grupo. El grupo Fidelity o JP Morgan también ha desarrollado potentes filiales de fondos cotizados.

El éxito de los índices que replicaban el S&P 500, el Nasdaq o el Dax hizo que se desarrollara una industria paralela de selectivos, en la que se empezó a replicar también la evolución de los bonos (de deuda soberana europea, de renta fija corporativa...) y también la evolución del precio de las materias primas. Poco a poco, los ETF se han ido haciendo cada vez más universales, replicando todo tipo de activos y estrategias.

Berruga explica que en Global X se han especializado en ETF temáticos. “Tenemos el fondo cotizado más grande para invertir en empresas de robótica, tenemos otros de inteligencia artificial, de la industria del litio, incluso de productores de cannabis. De hecho, contamos con acuerdos específicos con proveedores de índices para que creen productos específicos para nosotros”.

La última innovación de la industria de ETF es crear productos de gestión activa. Es decir, fondos cotizados que no replican un índice sino que tienen detrás a un gestor que se dedica a comprar y vender activos. El paradigma de esta modalidad es Ark Innovation, la gestora de fondos fundada en 2014 por Catherine Woods y que ha llegado a superar los 60.000 millones de dólares de patrimonio invirtiendo en compañías disruptivas. “Hay algunas industrias o tipologías de activos donde sí que está demostrado que un equipo de gestión especialista es capaz de rentar más que los índices”, apunta Berruga. En el caso de Global X, cuentan con dos ETF activos, uno para bonos de países emergentes y otro para compañías innovadoras chinas.

En los últimos meses, varias gestoras tradicionales están empezando a convertir antiguos fondos de inversión convencionales en ETF. JP Morgan acaba de anunciar la transformación de fondos en ETF por valor de 10.000 millones de dólares. Y la firma tejana Dimensional, otros 29.000 millones. Es lo que se conoce ya como el “efecto Woods”, por la creadora de Ark.

Los defensores de los ETF recuerdan que una de las grandes ventajas es la liquidez, puesto que pueden comprarse y venderse en cualquier momento. Bryon Lake, recientemente ascendido a jefe mundial de soluciones de ETF de JP Morgan, explicaba en una entrevista con Cinco Días que “uno de los casos paradigmáticos fue lo ocurrido en Grecia cuando se produjo hace una década su crisis de deuda. Durante unos días, dejó de funcionar la Bolsa. Nadie compraba ni vendía acciones griegas. Pero sí que se podían comprar y vender ETF de Grecia, que se convirtieron en la referencia de precio para todo tipo de inversores”.

Los ETF ya se usan tanto por pequeños clientes particulares como por grandes gestores de fondos y de patrimonios. Estos vehículos les permiten tomar posiciones tácticas y estratégicas en un determinado mercado (China, Latinoamérica o los países nórdicos) o estrategia (compañías de pequeña capitalización), sin necesidad de dedicar mucho esfuerzo en detectar los mejores activos o el fondo más conveniente.

El caso español

En España, los ETF siguen siendo un terreno para inversores mayoristas debido a la regulación fiscal. Hacienda permite que los traspasos de dinero de un fondo a otro no paguen ningún tipo de peaje fiscal por las plusvalías generadas, algo que sí que ocurre con los ETF, que se asimilan a las acciones. Hace tres años parecía que esa normativa iba a cambiar, equiparando los fondos cotizados al resto, pero al final se ha mantenido la discriminación.

Con todo, la inversión indexada sí que ha llegado a España, especialmente con la irrupción de sociedades de valores especializadas, como Indexa Capital, Finizens o MyInvestors, y servicios de gestión de carteras de bancos, a bajo coste, como Smart Money (CaixaBank) o Popcoin (Bankinter).

Archivado En

- ETF

- BlackRock

- Finizens

- Indexa Capital

- Gestión pasiva

- Gestoras fondos

- Ahorro cuentas

- Fintech

- Inversión financiera

- Cuentas bancarias

- Finanzas personales

- Asesoramiento financiero

- Economía doméstica

- Fondos inversión

- Mercados financieros

- Servicios bancarios

- Empresas

- Internet

- Industria

- Banca

- Economía

- Tecnología

- Finanzas

- Comunicaciones

- Ciencia