Aprovechad el verano

Entramos en un ciclo de moderación positivo

Soy optimista, pero no es momento para pensar en el corto plazo. De hecho, tras este periodo de pandemia, que esperamos vaya pasando, hay que ser algo cautelosos, tener un poco de relajación y aprovechar el verano.

De momento sabemos que en este tiempo el crecimiento económico, como un reloj, ha ido pasando de China, que pronto alcanzó sus niveles previos a la pandemia, a EE. UU. y ahora Europa. Pero la variante Delta del coronavirus se está caracterizando por un incremento de contagios bastante mayor de lo esperado, afectando a países como España, con restricciones para el turismo. Así que, aunque los nuevos casos Covid-19 habían llegado a caer globalmente a mínimos en junio, han repuntado, de manera más acusada en Europa.

Entramos en un ciclo de moderación positivo

Con este panorama, entramos en un ciclo de moderación positiva, donde se mantiene el crecimiento económico global y las políticas monetarias y fiscales siguen proporcionando apoyo.

Efectivamente, la economía mundial se expande a ritmo sólido, en gran parte atribuible a países desarrollados, con rápido despliegue de las vacunas y levantamiento de medidas de confinamiento. Además, los países de la euro zona pronto comenzarán a recibir del fondo de recuperación de 750.000 millones, que se espera impulse el crecimiento en la región 0,2 % este año y en 2022. Además, el BCE, con un objetivo flexible de inflación en torno a 2 %, que si sobrepasa no obliga a medidas restrictivas, cada vez se parece menos al banco central alemán y más a la Reserva Federal. Es muy buena noticia. Su programa de compras de emergencia para la pandemia tiene un objetivo de 1,85 billones en bonos y lo va a cumplir, con 20.000 millones al mes, que puede aumentar a 30.000 millones para apoyar el crecimiento económico los próximos dos a tres años.

De manera que las condiciones de liquidez en EE. UU. y la euro zona son las más laxas del mundo. En contraste, las de China son más estrictas que antes de la pandemia, pues Beijing, tras un auge de préstamos entre pequeñas y medianas empresas en 2020, ha reanudado su ofensiva contra la deuda. Por otra parte, las presiones inflacionistas son cada vez más visibles en EE. UU., si bien de momento estimamos que es un episodio transitorio, debido a distorsiones de oferta y aumento de la demanda de bienes afectados por la pandemia.

De todas formas, el impulso económico puede relajarse a medida que los bancos centrales se preparan para reducir estímulo monetario en respuesta a las crecientes presiones inflacionistas. Además, el crecimiento en economías emergentes se está estabilizando, pues el crecimiento chino se ha enfriado tras su fuerte repunte en 2020.

El sentimiento se está ajustando a la realidad

De manera que el sentimiento se está ajustando a la realidad y hay que ser muy selectivos. Unos de los datos que preocupan es que la bolsa europea cotiza a cerca de 17 veces previsión de beneficios y en EE. UU. a más de 21. De hecho, las valoraciones de las acciones han llegado a sus mayores niveles desde 2008.

Por su parte el crecimiento de beneficios de las empresas de EE. UU. el primer trimestre ha llegado a ser del 60 % y globalmente las previsiones del consenso han alcanzado nuestra estimación de 35 % para todo 2021, siendo demasiado optimistas para los próximos dos años. Aunque los resultados empresariales van a ser muy positivos, tenemos que mirar la previsión, pues es probable que haya volatilidad la segunda parte del año, cuando el aumento de beneficios, aun siendo de doble dígito, se vuelvan más normales.

En cualquier caso, es importante seguir las previsiones para determinar qué compañías son más fuertes y pueden pasar el aumento de los costes de producción a los consumidores. Pueden sufrir los sectores o empresas de márgenes bajos y alta competencia, a diferencia de las compañías sólidas con crecimiento de calidad.

Hay oportunidades a medio plazo

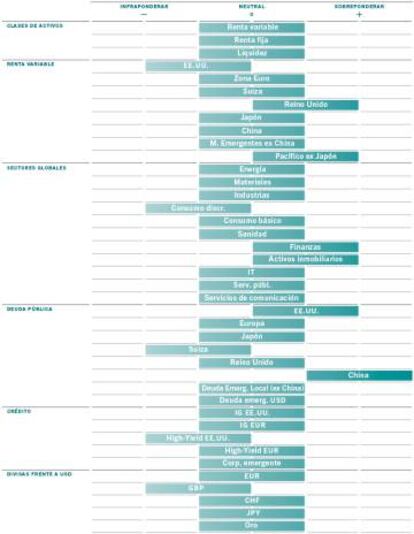

Así pues, los inversores deben mirar y hacer deberes a medio plazo. De momento, vemos cuatro ideas interesantes que mirar este verano: bonos chinos, renta variable de la región asiática, Europa y transición energética como concepto de inversión sostenible.

Deuda de China en moneda local

En un mundo de rentabilidad a vencimiento ultra baja en renta fija, a menudo negativa, escasean los precios atractivos en bonos. Pero vemos potencial en bonos del gobierno chino, que disfruta de entradas de inversión significativas. Estas se pueden acelerar a medida que sus autoridades permiten a los inversores extranjeros mayor acceso a sus mercados y la deuda china se convierte en valor de peso en los índices de bonos globales. Muestra rentabilidad real a vencimiento cercana al 2 %, frente a negativa en EE. UU. Además, el impulso económico en China parece haber alcanzado máximos y el próximo movimiento de su Banco Central puede ser de mayor flexibilidad monetaria, pues es poco probable que la inflación alcance el objetivo para finales de año. Además, el mercado de bonos soberanos de China es el único con señales técnicas positivas.

Europa, cada vez más atractiva

A ello se añade que Europa parece cada vez más atractiva. Las perspectivas económicas y condiciones de liquidez son mejores que en otras regiones y las valoraciones de las acciones más razonables que en EE. UU. Además, las entradas de inversión en renta variable de la región se han mantenido fuertes. En concreto, Reino Unido es el mercado más barato. Sus altas tasas de vacunación sugieren que puede escapar de los peores efectos de la variante Delta. Además, es un mercado con una mezcla favorable de acciones defensivas orientadas a valor y de alta calidad, que pueden comportarse mejor en esta fase del ciclo.

Asia ex-Japón, atractiva estratégicamente

Por su parte los mercados de renta variable de Asia ex-Japón parecen atractivos estratégicamente. La región puede crecer el doble de rápido que el resto del mundo los próximos cinco años, con menor inflación. Además, la respuesta monetaria y fiscal de estas economías ha sido relativamente conservadora en la crisis Covid y cuentan con más margen de política monetaria. Sus monedas están infravaloradas y las valoraciones de sus acciones son razonables respecto a la previsión de crecimiento.

Transición energética como concepto de inversión sostenible

También hay que tener en cuenta que la inversión en sostenibilidad ha sido un caballo ganador los últimos años. Aunque haya habido toma de beneficios a corto plazo en energías limpias, los fundamentales a largo plazo son cada vez más favorables. Incluso en un entorno de crecimiento económico bajo, la transición energética hacia solar y eólica se va a producir. De hecho, a medida que el mundo acelera los esfuerzos por ser más eficiente en recursos y descarbonizarse, las empresas cotizadas especializadas, con infraestructuras relacionadas con energía limpia y soluciones sostenibles, representan una gama cada vez amplia gama de industrias y docenas de subsectores. Además, actualmente el inversor puede disponer de la información de impacto que genera esta inversión sostenible, la cual debe ser una parte estructural de las carteras.