Momento para algunas precauciones

Más defensivos para los próximos meses

Los mercados están esperando más datos económicos, pero en conjunto la tasa de expansión global se ha reducido a la mitad en tres meses y nuestros indicadores del ciclo sugieren que el crecimiento del PIB se desacelerará la segunda mitad del año y hay que empezar a tomar alguna precaución.

Efectivamente, aunque las condiciones económicas en EE. UU. son sólidas, con las ventas minoristas están 18 % por encima de niveles previos a la pandemia, la producción industrial está 3 % por debajo de lo normal. Además, en China la producción industrial y actividad de la construcción en abril ha estado por debajo de niveles normales. A ello se añade que los principales indicadores apuntan a fuerte disminución de la actividad económica en Japón a medida que sus autoridades japonesas luchan por acelerar las vacunaciones mientras intentan contener una cuarta ola. Por su parte Europa se encuentra en las primeras etapas de la recuperación postpandemia, aunque el crecimiento debe repuntar rápidamente durante el verano.

Menor liquidez para el verano

Además, entramos en la época de verano con menor liquidez, que está creciendo a un ritmo mucho más lento que hace unos meses.

La Reserva Federal tiene que lidiar con la avalancha de estímulos fiscales, exceso de efectivo en el sistema financiero y demanda reprimida de los consumidores hasta hace muy poco. Los consumidores estadounidenses tienen muchos ingresos disponibles, pues han acumulado dos billones de dólares en ahorro. Pronto la Reserva Federal se enfrentará a elegir entre retirar el apoyo modestamente o más adelante de manera más agresiva. De momento estimamos que va a esperar a esperar a ver si la inflación es temporal. Puede ser más agresiva en 2022 con la retirada de los programas de compras de activos y quizá en 2023 con subidas de tipos de interés. Por su parte en Euro Zona el BCE aceleró el ritmo de las compras de activos y "supervisa" la rentabilidad a vencimiento de los bonos.

En mercados emergentes el IPC en promedio ha pasado de menos de 2 % a finales de 2020 a más de 3 %, incluso por encima de los objetivos de los bancos centrales en varios países. El Banco Popular de China está retirando liquidez, habiendo avisado de posibles burbujas en los activos y en Brasil y Rusia ha habido primeras alzas tipos de interés en años y puede haber más a medida que la inflación aumenta.

Limitado margen para sorpresas positivas

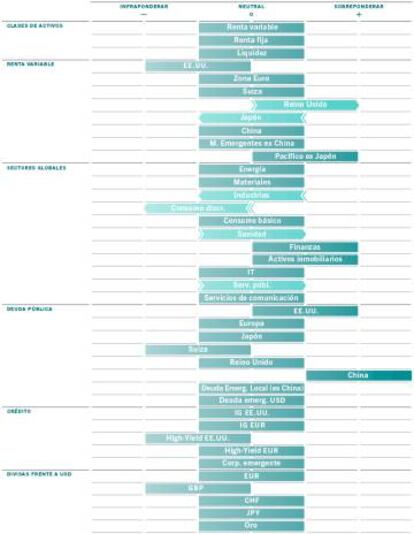

La rentabilidad en el año de los mercados en Europa y EE. UU. ha alcanzado lo que estimábamos para todo 2022. Además, el consenso para el año ha alcanzado nuestras previsiones de aumento de beneficios empresariales, limitando el margen para sorpresas positivas y hay que tener cautela. De manera que hemos rebajado las acciones japonesas a neutral y no nos atraen las de EE. UU., las más caras entre regiones.

Con lo cual estamos yendo a sectores más defensivos dentro de nuestras carteras. Se trata de algunos activos de menor riesgo.

Más defensivos para los próximos meses

Este estado de cosas se traduce en modificar ligeramente los sectores que más nos gustan para los próximos tres a seis meses.

Recientemente hemos decidido infra ponderar la exposición a títulos cíclicos del sector industrial y consumo discrecional, que han seguido haciéndolo bien en este entorno de mayor inflación, pero ya nos parecen más vulnerables y caros. Al mismo tiempo, hacemos mayor énfasis en áreas más defensivas. como la salud. Hay que tener en cuenta que las valoraciones en determinadas acciones defensivas son bastante atractivas en términos relativos. Así, los servicios públicos tienden a aguantar bien en tiempos de inflación. A ello se añade que sobre ponderamos finanzas y bienes inmuebles, de los sectores más baratos por su histórico de los últimos 20 años y más atractivos en un entorno en el que la rentabilidad a vencimiento de los bonos aumenta y las economías reabren. Además, los bienes inmuebles están vinculados generalmente a los precios y pueden ofrecer protección contra la inflación.

Bonos del Tesoro de los EE. UU. y del Gobierno chino

En renta fija seguimos favoreciendo bonos del Tesoro de los EE. UU. y del Gobierno chino, que sobre ponderamos. La desaceleración del crecimiento en China, en parte reflejo de la caída del impulso crediticio, debe apoyar su deuda en moneda local. Ofrece diversificación, con baja correlación con deuda y acciones de EE. UU. y Europa, habiendo mostrado notable resistencia durante la crisis Covid.