El potencial de los pequeños valores en tiempos de recuperación

Tienen un componente cíclico y más doméstico que refuerza su atractivo frente a compañías de gran capitalización.

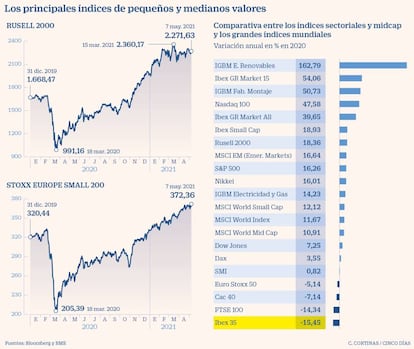

Los valores de pequeña y mediana capitalización son una de las grandes apuestas de las gestoras para este año. Ya demostraron su capacidad de capitalizar las expectativas de recuperación económica el año pasado, cuando el índice estadounidense Russell 2000 –referente de estos pequeños valores– superó en rentabilidad al S&P 500. Una ganancia del 18,3% frente al 16,2% del tótem de los grandes valores de Wall Street.

La diferencia no es por goleada aunque sí pone de manifiesto el potencial de subida bursátil que encierran los valores de menor capitalización a nivel global, una tendencia que se ha visto en el inicio de año y en la que numerosos gestores ven la oportunidad para continuar exprimiendo el rally bursátil emprendido desde los mínimos de marzo de 2020, con el estallido de la pandemia.

Los pequeños valores aceleraron sus subidas con mayor intensidad que los grandes a partir del pasado noviembre, cuando el hallazgo de la vacuna contra el coronavirus desató las compras en los valores más cíclicos, los grandes beneficiarios de la recuperación y duramente castigados con la crisis.

Precisamente, la menor diversificación geográfica que suele darse entre pequeñas compañías y una mayor capacidad de recuperación de los beneficios son dos grandes bazas que colocan a los small caps en el bando ganador de los cíclicos en las etapas de reactivación de la economía, como el iniciado tras el parón por la pandemia. En el caso de la Bolsa española, la ganancia desde los mínimos de 2020 de los índides Ibex Small y Mid Cap llega a duplicar la del Ibex, hasta aproximarse al 100% en el índice de los valores más pequeños.

El índice Russell 2000 despunta el 125% desde mínimos y sube este año el 13%

Según explica Roberto Ruiz-Scholtes, director de estrategia de UBS Banca Privada en España, “las empresas de mediana y pequeña capitalización tienen mayor potencial de recuperación de los beneficios en esta fase de fuerte reaceleración de la actividad económica”. A esto se añade que habrá numerosas compañías beneficiarias de los programas públicos de inversión, no solo las grandes.

De hecho, el interés que despiertan las pequeñas cotizadas se focaliza hacia compañías dedicadas a los negocios con mayor potencial de futuro y que van a recibir una lluvia de dinero público para la reconstrucción tras la crisis: tecnológicas, infraestructuras, renovables, salud o eficiencia energética. El experto de UBS, que tiene en los small y mid cap una de sus principales apuestas de inversión de este año, destaca además el efecto que tendrán en estas compañías las operaciones corporativas. La enorme liquidez que amasa el capital riesgo favorecerá las opas y las fusiones, “lo que pondrá en valor muchos negocios”.

En lo que va de año, los índices que engloban pequeños y medianos valores superaban hasta febrero en rentabilidad a los de grandes valores, como el S&P 500 o el Eurostoxx 50. En el balance a día de hoy, la comparativa está más igualada y la revalorización en 2021 del Russell 2000, del 13%, recorta distancia con la del S&P 500, de casi el 12%. Y la del Stoxx Europe 200 Small, del 11%, queda ligeramente por debajo de la del Euro Stoxx 50, que ronda el 13%.

La oportunidad europea

Especialmente fulgurante ha sido la subida desde los mínimos de 2020 del índice estadounidense Russell 2000, con un rally del 125% hasta hoy. “El comportamiento de las compañías pequeñas y medianas ha sido espectacular en Estados Unidos, y allí creemos que la oportunidad está más explotada. Ahora la oportunidad radica sobre todo en Europa y los mercados emergentes”, añaden desde UBS.

Las operaciones corporativas serán un catalizador para los ‘small cap’, foco del capital riesgo

Para Goldman Sachs, la apreciación del euro puede ser un elemento más a favor de las small y midcaps europeas. “El Stoxx Europe 600 y el Eurostoxx 50 tienen una exposición a Europa por el 40% de sus ingresos, mientras que las compañías del Stoxx Europe Small y MidCap obtienen en Europa el 60% de sus ingresos o más. Por lo tanto estas pequeñas y medianas compañías tienden a comportarse mejor en Bolsa cuando un euro fuerte penaliza a las grandes compañías europeas internacionales”, más enfocadas a la exportación, según explica el banco estadounidense. No en vano, el euro se ha revalorizado frente al dólar en el último año entorno al 12%.

David Cabeza, gestor del fondo Renta 4 Small Caps Euro FI –que este año suma una ganancia del 13,7%, tras la revalorización del 12,3% en 2020–, defiende la gestión activa en la búsqueda de oportunidades atractivas entre las pequeñas y medianas compañías cotizadas europeas. “En Estados Unidos, el 40% de los fondos de small cap son pasivos y replican al Russell 2000, un porcentaje que en Europa se reduce al entorno del 5%”, explica.

El gestor insiste en la idea de que los pequeños valores tienden a ser más cíclicos y con un componente más doméstico que los grandes, “y están recogiendo en estos meses la potencial recuperación en la actividad y vuelta a la normalidad post-Covid”. Además, también a favor de los pequeños valores europeos, “históricamente, Europa ha producido un significativo número de compañías pequeñas y medianas que, a lo largo del tiempo, han crecido hasta dominar su sector o nicho de mercado a nivel mundial”, según señala Cabeza en una tribuna publicada recientemente en este diario.

La composición de su cartera va mucho más allá de los valores españoles –con Rovi y Fluidra como los más destacados– y apuesta por compañías del sector sanitario como Evotec, Getinge, Vitrolife; del tecnológico, como Soitec, Nexus, Blue Prism: o del ecommerce, como Delivery Hero, Shop Apotheke, Zooplus.

Selección de valores

Aunque el viento sople a favor de los pequeños valores en el contexto actual de recuperación económica, el análisis y la selección son igualmente determinantes, según advierten desde Goldman Sachs. “Teniendo en cuenta nuestra perspectiva de que estamos entrando en una fase de crecimiento en un nuevo mercado alcista, las subidas adicionales de los índices de small y midcap tendrá que venir del lado del crecimiento de los beneficios más que de las valoraciones”, explica Goldman, que tiene preferencia por las compañías alemanas y británicas.

Entre sus predilecciones de small caps españoles –a los que identifica por un valor de mercado inferior a 10.000 millones de euros– figuran cuatro valores del Ibex: IAG, Enagás, Colonial y ACS. Los más pequeños, fuera del índice principal, quedan fuera del radar del gigante estadounidense.

Pequeñas y medianas compañías predilectas de los gestores

Grenergy. La operadora española de energía renovable es una de las apuestas de Mutuactivos en el universo de small y mid caps europeos, según explica Ángel Fresnillo, director de renta variable de la gestora de Mutua Madrileña. “Llevan en el sector desde 2007, no son recién llegados. La compañía tiene grandes perspectivas de crecimiento a futuro, con expectativas de construir y poner en producción 2500 MW, de forma progresiva hasta 2023. Destacan por su eficiencia, sus costes bajos y sus márgenes, muy atractivos”, asegura Fresnillo.

Elis. Esta compañía francesa, dedicada al alquiler y mantenimiento de ropa de cama, prendas profesionales y equipos de higiene, es una de las favoritas de Goldman Sachs y también de Mutuactivos. Tiene posiciones dominantes en Francia, Escandinavia, Portugal Brasil, Suiza y España (juntas representan el 90% de las ventas), según explican desde la gestora española. “Esperamos que Elis pueda recuperar su nivel de actividad pre-crisis en 2023. Actualmente los niveles de valoración son muy atractivos, lo cual pensamos que ofrece una oportunidad de inversión”, añaden.

Bakkafrost. Esta compañía noruega dedicada a la cría de salmón en piscifactorías en las Islas Feroe es otra de las apuestas de Mutuactivos en el segmento de pequeños y medianos valores y se anota un alza de más del 18% en lo que va de año en la Bolsa de Oslo.Mutuactivos sostiene que es la compañía más eficiente de su sector y cuenta con la ventaja de no sufrir restricciones para vender a Rusia y a China. “Bakkafrost es una compañía bien gestionada y pensamos que cuestiones demográficas y de limitación natural de la oferta van a crear una situación favorable para las compañías salmoneras”, defiende Fresnillo.