El Gobierno pospone hasta 2023 las subidas fiscales en Sociedades y Patrimonio

Calviño niega un cálculo electoral en el calendario Subirá el diésel a finales de 2022 y, desde el año siguiente, rebajará las bonificaciones

El Gobierno hizo públicas ayer las más de 2.000 páginas que componen el documento integral del Plan de Recuperación, Transformación y Resiliencia remitido el viernes a la Comisión Europea desvelando así el secreto mejor guardado del paquete de 110 inversiones y 102 reformas que lo componen: el calendario de hitos que se compromete a cumplir para acceder a los desembolsos semestrales de los 140.000 millones en subvenciones y créditos blandos que aspira a recibir de las arcas comunitarias hasta 2026. La letra pequeña del documento desvela así que el Ejecutivo pospondrá las grandes subidas de impuestos de su reforma fiscal hasta el arranque de 2023.

Un calendario que la vicepresidenta segunda del Gobierno y ministra de Asuntos Económicos, Nadia Calviño justificó ayer, al presentar el documento a la prensa, alegando que “en este momento la prioridad es impulsar el crecimiento económico y la creación de empleo”. El Ejecutivo defiende que solo una vez consolidada la recuperación de la crisis del Covid se podrá comenzar a tensionar el sistema impositivo con una revisión que, según el texto enviado a Bruselas, debe lograr “acercar los niveles de tributación de España a la media de los países de nuestro entorno, garantizando así la sostenibilidad a medio plazo del Estado del Bienestar”, así como el reequilibrio de las malogradas cuentas públicas.

Cuestionada sobre el posible cálculo electoral del Gobierno, que podría ser renuente a subir impuestos hasta que los frutos de las ayudas europeas mejoren el clima electoral en el que afronte los próximos comicios generales tras la arrolladora victoria del PP en Madrid, Calviño aseveró que el plan es “ambicioso” y no pospone la reforma fiscal más que a la recuperación, pues se acometerá, junto al resto de reformas, en los tres primeros años de los seis del plan de ayudas.

A partir de ahí, Hacienda ha dibujado tres grandes bloques de actuación. El principal es la elaboración de una reforma fiscal integral cuyo diseño ha encargado a un grupo de expertos académicos que deben entregar un libro blanco de propuestas en febrero de 2022. El Gobierno detalla a Bruselas que ha pedido a los expertos un análisis técnico sobre qué reformas convendría realizar en varios frentes. Uno es revisar la “imposición societaria”. Aunque no ofrece más detalles de este último apartado, el documento recuerda que “el objetivo a medio plazo consiste en recuperar la potencia recaudatoria del impuesto [de Sociedades], mediante su simplificación y revisión de exenciones y deducciones, de modo que quede garantizada una tributación mínima de un 15% por los contribuyentes”, aunque siempre en línea con los acuerdos alcancen en la UE o la OCDE.

En este marco se evaluará también la “tributación de la economía digitalizada”, a fin de revisar la adecuación de Sociedades a negocios virtuales, más allá de revisar el funcionamiento de la nueva Tasa Google, que define como “un impuesto ad hoc, como medida transitoria”. También en esta línea busca evaluar la “fiscalidad de las actividades económicas emergentes”, analizando la sujeción a impuestos de nuevos modelos de negocio o actividades “infragravadas”.

También analizará “la armonización de la tributación patrimonial”, lo que supondrá revisar los gravámenes a las rentas altas, para hacer el sistema más redistributivo, y abrir el melón de la homogeneización de impuestos autonómicos. En este punto, matiza, busca “aplicar de forma más coordinada la fiscalidad sobre la riqueza entre los distintos territorios para garantizar un nivel de imposición mínimo y coordinado, evitando la competencia fiscal perjudicial entre las comunidades”, algo de lo que vienen acusando a Madrid por no aplicar Patrimonio o bonificar al 99% Sucesiones.

Más allá, se revisará la “fiscalidad medioambiental”, campo en el que España está especialmente lejos de los estándares impositivos europeos. Hacienda ve aquí “la posibilidad de crear nuevas figuras tributarias que graven los comportamientos nocivos con el medio ambiente, así como aquellos hábitos que dañen la salud”.

A falta de que el Hacienda defina luego el alcance de cada medida a partir del texto de los expertos, el Gobierno comunica a Bruselas que “la fecha de entrada en vigor de la reforma fiscal será el primer trimestre de 2023”.

Antes de eso, sin embargo, el Gobierno promoverá un primer paquete de medidas de fiscalidad ecológica que suponen la remisión a las Cortes del proyecto de ley de los impuestos al plástico y los residuos, este mismo trimestre para su aprobación este verano; la revisión de los impuestos de matriculación y circulación en el primer trimestre de 2022; la reforma del gravamen sobre gases fluorados en la primavera del año que viene y, finalmente, la revisión de la fiscalidad de los hidrocarburos “en el cuarto trimestre de 2022”. Sería entonces cuando Hacienda retomaría su plan para equiparar el gravamen del diésel al de la gasolina, con la que se espera recaudar 500 millones más.

Finalmente, el tercer bloque de medidas será la revisión de las bonificaciones fiscales en IRPF, Sociedades, IVA e Impuestos Especiales, que restan 60.000 millones de euros a la recaudación anual, a partir de las 13 propuestas de la Autoridad Independiente de Responsabilidad Fiscal (Airef).

Hacienda ha conformado un grupo de expertos que analizarán las ayudas tributarias por “fomento del empleo, la provisión de servicios sociales, al complemento de las pensiones, la política de vivienda, el fomento de la investigación, la sanidad, la educación, la cultura, el acceso a bienes y servicios de primera necesidad, y la protección de sectores estratégicos y del medio ambiente”, que analizará las 15 principales entre 2021 y 2023, a razón de cinco al año, para emitir un informe al ejercicio siguiente. La primera reforma en este sentido, correspondiente al estudio que se haga este año, se ejecutará en 2023, y el resto en los dos años sucesivos.

Sería en este grupo de revisiones donde, en un momento dado, podría enmarcarse “la paulatina desaparición de la reducción por tributación conjunta mediante el establecimiento de un régimen transitorio, debido a que genera un desincentivo a la participación laboral del segundo perceptor de renta (principalmente mujeres)”, que aparece en el texto general del Plan pero no en la ficha tributaria. Una medida que el Gobierno se esfuerza en desmentir que planee tras la polémica que supuso por su especial impacto en rentas bajas. Calviño subrayó ayer, de hecho, que su inclusión puede considerarse una mera “errata”.

Finalmente, el texto remarca que los reglamentos de las tasas Google y Tobin, cuyo retraso ha impedido comenzar a liquidarlas aún, se aprobarán este trimestre para comenzar a cobrarlas desde verano.

Busca atajar una brecha de 7,2 puntos con la presión fiscal europea

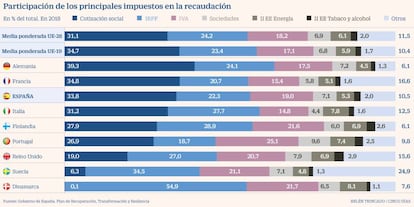

Comparativa. En la “ficha” específica sobre la reforma fiscal del Plan de Recuperación se detalla que, tomando como referencia un ejercicio prepandémico como 2018, “la presión fiscal en España es del 39,2%”, lo que la sitúa “lejos de la media de los países de nuestro entorno”, con un diferencial de 7,3 puntos frente al 46,5% de media de la eurozona. El peso de los impuestos sobre el PIB, detalla, “se sitúa lejos de los niveles de presión fiscal de Francia y los países nórdicos, superiores al 50% del PIB”, aunque por encima de países como Irlanda, Lituania o Rumanía, con niveles inferiores al 35%. “España fue en 2018 el décimo país de la eurozona con menor recaudación respecto del PIB”, concluye.

Ingresos. El Plan asume, eso sí, que la estructura de ingresos española es similar a de sus pares: un 33,4% de la recaudación proviene de impuestos indirectos; un 33,8% de cotizaciones sociales; un 31,8% de impuestos directos (frente al 34,1%, 33% y 33,1%, respectivamente, de la UE).

Efecto de la crisis. Lo cierto es que la crisis ha trastocado estas cifras, la mayor caída del PIB que de los ingresos elevó la presión fiscal a un récord del 41,3% en 2020, si bien Hacienda asume que, con la recuperación, volverá a caer al 39,3% para 2024 si no se toman medidas.

Déficit. El Plan no detalla el impacto de las medidas tributarias en el déficit, que en 2020 saltó del 2,8% al 10,9%, si bien el Gobierno asume que la recuperación lo acabará rebajando al 3,2% en 2023, con lo que las medidas lo reducirían del umbral de déficit excesivo (3%) para entonces. Una regla fiscal hoy en suspenso que el Gobierno espera a flexibilizar antes de su reactivación.

Archivado En

- Ministerio de Hacienda

- Impuesto Patrimonio

- IVA

- Impuesto Sociedades

- Crisis económica coronavirus covid-19

- Gobierno de España

- IRPF

- Coronavirus Covid-19

- Impuestos

- Ayudas públicas

- Pandemia

- Tributos

- Política económica

- Coyuntura económica

- Gobierno

- Ministerios

- Finanzas públicas

- Administración Estado

- Economía

- Política

- Administración pública

- Finanzas

- Biología

- Ciencia

- Ministerio de Economía, Comercio y Empresa