Las cotizadas españolas se juegan 46.000 millones en las elecciones de EE UU

El mercado estadounidense representa un negocio de casi 46.000 millones de euros para las cotizadas españolas con mayor exposición al país

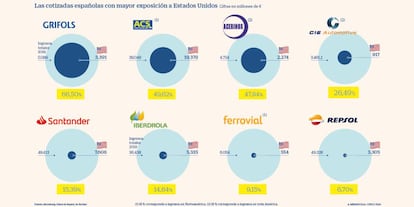

El 3 de noviembre todas las miradas estarán puestas en Estados Unidos. En un contexto en el que la pandemia domina la esfera pública y privada, las elecciones presidenciales de la primera economía del mundo logran abrirse un hueco. Para el mercado español, este país supone más del 20% de la generación de ingresos de sus principales empresas. A cierre de 2019, las nueve cotizadas españolas con mayor exposición a EE UU elevaron su cifra de negocios hasta los 45.983,5 millones en este mercado. Las encuestas dan como ganador al demócrata Joe Biden, pero como se pudo comprobar en los comicios de 2016, todavía es pronto para que cante victoria.

La divergencia de posturas en materia energética es lo que más divide a los aspirantes a la Casa Blanca. El demócrata es partidario de la transición energética y en su programa las inversiones en energías limpias ocupan un papel importante. Todo lo contrario sucede con el hasta ahora presidente de EE UU. En los últimos cuatro años, la Administración Trump ha alentado al uso de la energía nuclear y de los combustibles fósiles. En este contexto, firmas como Iberdrola, que mantiene una apuesta decidida por el mercado norteamericano y las energías renovables, mira con esperanzas una victoria demócrata, más ahora que la empresa española ha reafirmado su apetito por EE UU con la compra de PNM Resources.

Si en las elecciones de 2016 el sector farmacéutico contemplaba con gran inquietud una victoria demócrata, esta vez el virus ha hecho que ambos candidatos acerquen posturas. Hasta la fecha eran los demócratas los grandes defensores de la rebaja del precio de los medicamentos. Una postura que en las últimas semanas se ha visto respaldada por el candidato republicano tras superar el virus. Grifols, especializada en plasma, tiene una oportunidad perfecta para sacar partido de su terapia contra el virus basada en plasma de pacientes inmunizados.

Entre las propuestas económicas, ambos partidos cuentan con un programa de infraestructuras del que podrían sacar partido las españolas ACS, que acaba de lograr la adjudicación de la ampliación del aeropuerto de San Diego, y Ferrovial, que se vería favorecida por el plan más conservador de Donald Trump.

En materia de política exterior, Acerinox está bien posicionada para exprimir las oportunidades que deja la guerra aranceleria, un enfrentamiento que aunque podría bajar de tono con Biden, es de esperar que se mantenga pues a ambos partidos les une su rivalidad con China.

Grifols: más pendiente del virus que de las elecciones

Una de las primeras medidas aprobadas por Donald Trump a su llegada a la Casa Blanca fue la supresión del Obamacare, un plan de sanidad pública que podría volver con la victoria del candidato demócrata. Desde IG defienden que su implantación haría que las compañías farmacéuticas tuvieran una mayor demanda de sus productos. Aquí Grifols podría sacar partido. Para la cotizada española, que en los últimos cuatro años se revaloriza un 33%, EE UU ha sido siempre un mercado muy importante donde posee la mayor parte de sus centros de donación de plasma.

Dos tercios de sus ingresos

A cierre de 2019, el 66% de los ingresos de la compañía procedía de la mayor economía del mundo y como señalan en Renta 4, aunque el resultado de las elecciones puede tener efectos sobre el sector farmacéutico, en el caso de Grifols la compañía es más dependiente de la crisis sanitaria. Una de las terapias que más éxito está registrando en el tratamiento del Covid-19 es la de plasma de pacientes que han superado el virus. En EE UU se están llevando campañas para potenciar las donaciones de sangre y plasma, industria en la que opera Grifols. La compañía marcó máximos el pasado febrero.

ACS: una cartera de pedidos de 28.000 millones

La empresa que preside Florentino Pérez mira con expectación el devenir de la campaña presidencial de EE UU. A cierre del pasado ejercicio el 49% de las ventas del grupo tenían su origen en Norteamérica, un mercado que está registrando crecimientos anuales de entre el 5% y el 10%. Natalia Aguirre, directora de estrategia de Renta 4, espera que se mantengan estos crecimientos pues la compañía dispone de una cartera de pedidos en el país de 28.000 millones de euros, un 37% del total del grupo. “No descartamos que pueda acelerarse ligeramente la contratación después de cierta ralentización tras los confinamientos”, añade.

Los planes de infraestructuras

Aunque en el corto plazo los márgenes se puedan ver resentidos por las restricciones impuestas para controlar la expansión del virus, los expertos confían en que el plan de infraestructuras de cualquiera de los dos candidatos sirva de impulso para el negocio de la compañía. ACS continúa apostando por EE UU y en septiembre anunció la adjudicación de un nuevo contrato para la nueva terminal del aeropuerto internacional de San Diego (California) por 2.000 millones. La firma cuenta con el proyecto de la ampliación del aeropuerto de Denver.

Acerinox: posicionada para sacar partido de la guerra arancelaria

Para Acerinox el estadounidense es su principal mercado. Su peso en el negocio de la compañía no ha parado de crecer y después de que al cierre de 2019 cerca del 45% de las ventas de la firma tuvieran su origen en EE UU, las estimaciones de los últimos trimestres elevan su cuota al 50% de los ingresos. Acerinox es líder del sector en Norteamérica. Su apuesta por ganar cuota de mercado se ha visto reforzada con la adquisición de la alemana VDM.

Protección al acero

Durante el mandato de Donald Trump el negocio de la siderúrgica se ha visto favorecido por las políticas proteccionistas que imponían restricciones a la importación de acero de China y México. Víctor Peiro, director de análisis de GVC Gaesco, espera que se mantengan estas medidas, con independencia de quién gane en las elecciones del próximo 3 de noviembre, pues si bien las posturas de ambos partidos discrepan en muchos aspectos, el único punto de unión entre republicanos y demócratas es su enfrentamiento con China, un hostilidad que ha marcado los cuatro años de la Administración Trump y que ha derivado en una guerra aranceleria entre ambas potencias que buscan hacerse con la hegemonía económica.

CIE Automotive: Biden relajaría las presiones arancelerias

El sector de los automóviles y de los fabricantes de componentes para la industria del motor han vivido los últimos años pendientes de la política arancelaria de Donald Trump, que en su intento de favorecer a la industria estadounidense, desplegó todo tipo de instrumentos para favorecer el consumo de productos nacionales. Los aranceles sobre las automovilísticas europeas han sido una de sus reiteradas amenazas. Aquí las españolas CIE Automotive y Gestamp han sufrido las consecuencias.

La cotizada española más expuesta

Una victoria demócrata ayudaría a calmar las tensiones entre EE UU y Europa. Todo lo contrario sucedería con la hipotética reelección del candidato republicano, que mantiene firme su amenaza de elevar hasta el 25% los aranceles a los vehículos europeos. De confirmarse el movimiento proteccionista, las compañías europeas golpeadas en los últimos meses por la pandemia verían aún más dañado su negocio. CIE Automotive es la cotizada española con mayor exposición al mercado americano. El 26,5% de sus ingresos se generaron en América, su segundo mercado solo por detrás de la Unión Europea que concentra el 36,5% de las ventas totales del grupo.

Santander: regulación y alza de impuestos con la victoria de Biden

Santander y BBVA no han dejado escapar la oportunidad para intensificar la diversificación geográfica. EE UU no queda al margen de esta estrategia y aunque su peso no es de los más significativos para los beneficios de ambos grupos, las filiales estadounidenses han requerido ya importantes dotaciones. A cierre de 2019, el 15,39% de los ingresos obtenidos por la entidad que preside Ana Botín se originaron en Estados Unidos, cuota que se reduce al 13,13% en el caso de BBVA.

Más morosidad

Desde IG señalan que con independencia de quién logre la victoria, ambas entidades van a depender de la recuperación económica y de la morosidad. Santander, con mayor exposición a financiación al consumo a través de su filial de consumo en EE UU (Scusa), está viendo una mayor presión en volúmenes. Los expertos recuerdan que la reelección de Trump sería más favorable para el sistema financiero, pues Joe Biden es partidario de endurecer las leyes para dotar de mayor transparencia al negocio bancario y profundizar en la ley Dodd-Frank, que divide las funciones de los bancos comerciales y la banca de inversión, aunque esta medida apenas afectaría a las entidades españolas, que operan como banca retail.

Iberdrola: apuesta demócrata por las renovables

La compra de la estadounidense PNM Resources anunciada en la pasada presentación de resultados es una buena muestra de la apuesta decidida que está haciendo Iberdrola por el mercado estadounidense. A la espera de que se consume la operación, el 17% del ebitda de la compañía procede ya de EE UU, su tercer mercado solo por detrás del Reino Unido y España.

La adquisición de PNM

La integración de PNM en Avangrid (filial estadounidense) supondrá la creación de una de las mayores compañías del sector norteamericano con activos cercanos a los 33.700 millones de euros. Renta 4 apunta que el impacto del Covid se podría compensar por una regulación energética más favorable con la victoria de Biden, por lo que el peso real del país en las cuentas del grupo está más próximo al 20%. Uno de los sectores por los que más está apostando Iberdrola es por las energías renovables, donde tiene un gran número de proyectos en construcción y se espera que pueda seguir obteniendo proyectos en el medio plazo. Iberdrola podría sacar partido de la victoria de Joe Biden, un firme defensor de las energías limpias que planea una inversión cercana a los dos billones de dólares para impulsar la transición energética.

Ferrovial: continuidad con independencia del ganador

La gestión de infraestructuras es una de las señas de identidad del negocio de Ferrovial en los últimos años. Canadá y EE UU ocupan un papel destacado, siendo la primera economía del mundo la que concentra los mayores crecimientos. A cierre de 2019 el 9,15% de los ingresos del grupo procedían de Canadá y EE UU, país este último en el que gestiona seis autopistas. Las previsiones de crecimiento para próximos años son optimistas, pero esta no es su única fortaleza. Los expertos señalan además que las concesiones logradas en el país son a largo plazo, lo que garantiza su continuidad.

El efecto del confinamiento

La evolución de la pandemia y las medidas de restricción tienen un impacto directo en la evolución del tráfico y el ritmo de ejecución de los proyectos. Aun así, desde Barclays señalan que no existen evidencias de que las autopistas de Canadá y Texas hayan perdido cuota de mercado en los últimos meses a causa del confinamiento. Una victoria de Trump favorecería a Ferrovial, pues el plan de infraestructuras del republicano está orientado hacia las infraestructuras clásicas. No obstante, desde GVC Gaesco recuerdan que con independencia de quién gane, la regulación depende de los estados.

Repsol: el negacionismo climático de Trump le favorece

Las diferencias entre Donald Trump y Joe Biden son claras, pero es en la política energética donde más divergencias existen entre ambos candidatos. Mientras el aspirante demócrata es un firme defensor de las energías limpias, una estrategia de la que podrían sacar partido firmas españolas como Iberdrola, Acciona o Siemens Gamesa –las tres cuentan con presencia en el mercado estadounidense–, el republicano ha reiterado su apuesta por los combustibles fósiles.

La apuesta petrolera republicana

A diferencia de Biden y su intención de acabar con el fracking, Trump ha intensificado las perforaciones, una actitud que es de esperar que continúe si se confirma su reelección. Aquí Repsol, que en los últimos años se ha situado en la diana de las amenazas de Trump por su actividad en Venezuela, podría sacar partido. El 6,7% de los ingresos de la firma en 2019 se generaron en el mercado estadounidense. No obstante, con independencia de quién gane en las elecciones, las petroleras seguirán presionadas por los bajos precios del crudo. Esta semana el Brent ha caído más de un 10% y el Texas cerca de un 11% por el descenso de la demanda en un contexto marcado por la vuelta a las restricciones de la movilidad.