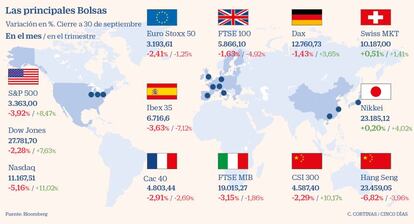

Los rebrotes y la debilidad económica cuestan al Ibex un 7% en el trimestre

En septiembre retrocede un 3,6%

Los inversores dirigen la mirada a Estados Unidos. A los rebrotes en Europa y las dudas sobre la recuperación económica se suma ahora un nuevo factor de inestabilidad: las elecciones estadounidenses, una de las grandes citas de la recta final de año. El bronco debate entre el presidente y candidato republicano, Donald Trump, y el demócrata, Joe Biden, dejó un mal sabor de boca a los inversores. Con la resaca del debate electoral y las caídas el miércoles en Wall Street, las Bolsas europeas iniciaron la última sesión del mes a la baja.

El Ibex 35 no fue una excepción y tras permanecer gran parte de la jornada en negativo, concluyó en tablas. La mejora del empleo privado en EE UU –creó 749.000 puestos en el noveno mes del año el sector privado– y la apertura alcista de Wall Street fueron ingredientes suficientes para borrar las caídas, un movimiento que se repitió de manera momentánea en el resto de índices europeos. Este viraje en la recta final de la jornada no fue suficiente para esquivar las pérdidas en el mes. En septiembre la Bolsa española retrocede un 3,6%, caída que en el trimestre se amplían al 7,12%.

El tercer trimestre termina con un tono muy diferente al que lo comenzó. A principios de julio la alegría recorría los mercados. La reapertura de las economías llevó a muchos a descontar una recuperación en V, una idea que pronto empezó a diluirse. La debilidad de los datos macroeconómicos, la crudeza de los resultados empresariales del primer semestre y los primeros casos de rebrote en Europa alentaron a muchos inversores a deshacer sus posiciones de riesgo. La rotación de carteras que acompañó a la desescalada y que permitió al Ibex 35 coquetear con los 8.000 puntos no logró consolidarse y en julio los inversores pusieron fin a tres meses consecutivos de recuperación.

En agosto, un mes marcado por la baja actividad propia del periodo estival, la Bolsa española logró salvar los muebles, pero en septiembre las dudas regresaron a los mercados. Con Europa encaminándose hacia la segunda ola, las autoridades vuelven a echar mano de las restricciones como única vía para contener la pandemia. Estas medidas son un arma de doble filo pues aunque ayudan a frenar los contagios, también frenan la recuperación, un proceso que como han señalado los organismos internacionales será lento y costoso.

A la expansión del virus y la ausencia aún de una vacuna que inmunice a la población y a las economías se suma en las últimas semanas la tensión política en EE UU, que hace imposible un acuerdo para sacar adelante el quinto paquete de estímulos fiscales, y las desavenencias entre Bruselas y Londres en las negociaciones para el Brexit. En este escenario los inversores han optado por acelerar su salida de los activos de riesgo, con la Bolsa en el punto mira.

La más castigada

La española continúa siendo la peor en el conjunto del año. Con una caída del 23% en los últimos siete meses, el Ibex 35 retrocede un 29,6% en el año. Le siguen el FTSE británico (retrocede un 22,2% en 2020), el Cac francés (-19,6%) y el Mib italiano (-19,1%). Al otro lado del Atlántico el tono resulta más halagüeño y si bien en las últimas semanas las tecnológicas han optado por la recogida de beneficios tanto el Nasdaq como el S&P 500 avanzan un 25,4% y un 4,5%, mientras el Dow Jones cae un 2,3%.

El peor desempeño de la Bolsa española viene explicado en gran parte por su composición, un índice con fuerte exposición a la banca y las empresas turistas, dos de los negocios más golpeados por la pandemia. Aunque en septiembre el anunció y posterior ratificación de la fusión entre Bankia y CaixaBank sirvió para revitalizar las cotización de las entidades, en el trimestre Santander (-26,44%) y BBVA (-22,58%), dos cotizadas con un fuerte peso en el selectivo, lideran los recortes. Son también destacados los descensos de Almirall (-18,37%) y Meliá (-17,13%). En el lado de los ascensos se sitúan Siemens Gamesa (46,3%), Bankia (30,9%) que disfruta de las mieles de la operación que dará ligar al mayor banco de España, ArcelorMittal (21,56%) y la recién llegada al Ibex PharmaMar (17,49%), que desde el 21 de septiembre ocupa el lugar dejado por Ence.

Mejor suerte que la renta variable corre el mercado de deuda. El escudo del BCE y la aprobación del fondo de reconstrucción europeo, que permitirá a España disponer de 140.000 millones, sirvió para calmar las dudas. La rentabilidad de la deuda española a 10 años a cierre el tercer trimestre baja al 0,248%, frente al 0,467% con el que lo comenzó. Esta mejoría se traslada también a la deuda italiana que pasa del 1,25% que registraba a cierre de junio al 0,86%. Las primas de riesgo, por su parte, caen a los 77 y 138 puntos básicos respectivamente.

El euro, que a finales de agosto sobrepasó los 1,19 dólares, cierra el trimestre en los 1,17 billetes verdes. El acuerdo entre los líderes de la UE y las previsiones de tipos cero en EE UU en los próximos tres años explican este comportamiento.