Las hipotecas más baratas de la historia para un mercado parado

Los precios hipotecarios marcan mínimos históricos por la competencia de la banca. Aunque el tipo variable resulta más barato, el tipo fijo sigue ganando adeptos Las firmas de préstamos se hundieron un 27,5% en mayo, pero los expertos prevén que recupere el pulso

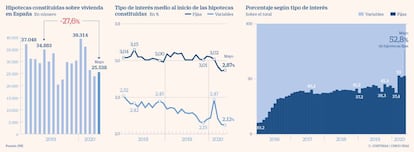

La fuerte caída de la actividad hipotecaria por el Covid-19 se agravó en mayo cuando, todavía vigente el estado de alarma, la formalización de hipotecas se hundió un 27,6%, según datos de Estadística. Pero, tras la parálisis, la mayoría de expertos cree que el mercado irá recuperando el pulso en los próximos meses, siempre y cuando la evolución de la pandemia lo permita.

“Todavía es temprano para comprender el impacto que la pandemia tendrá en las transacciones en el medio plazo, sobre todo en la recta final del año”, señala Fernando Encinar, jefe de estudios de Idealista. Por su parte, Juan Villén, director de Idealista Hipotecas, asegura que los datos de junio y julio ya mostrarán una “fuerte recuperación en el volumen de firmas”. Villén augura datos positivos en los próximos meses, aunque admite que existen algunos riesgos, como la vuelta a un confinamiento parcial o el empeoramiento de la situación económica, lo que podría llevar a los bancos a ser más estrictos en la concesión de préstamos hipotecarios.

MyInvestor ofrece el tipo fijo más bajo, del 1,49% TAE a un plazo de 15 años

Tras el parón, quienes se interesan ahora por las hipotecas se encuentran con los precios más bajos de la historia. Atendiendo a los datos del INE, los tipos medios al inicio del préstamo marcan mínimos del 2,87% en los préstamos fijos y del 2,12% en los variables. El entorno de tipos cero y la fuerte competencia entre bancos han motivado precios nunca vistos, sobre todo en las hipotecas fijas.

“Si bien es cierto que la tranquilidad que ofrece una cuota estable se ha pagado siempre más cara, el tipo de interés de las fijas ronda el 1,50% TIN actualmente, por lo que podemos determinar que estos productos viven su mejor momento de la última década”, comentan en el portal financiero HelpMyCash.

Las hipotecas fijas han cobrado más protagonismo si cabe en los últimos meses. En marzo superaron por primera vez en porcentaje de contratación a las hipotecas variables y, de momento, continúa esa tendencia y ya representan casi el 53% del total. La repentina subida del euríbor a raíz del Covid –aunque el índice ya ha retomado las caídas y ha vuelto a los niveles prepandemia– y la incertidumbre han favorecido la elección del tipo fijo, más rentable también para los bancos. No obstante, hoy por hoy el tipo variable siguen resultando más barato para el consumidor, ante la perspectiva de tipos en mínimos durante largo tiempo y el euríbor rozando de nuevo el -0,3%.

MyInvestor es una de las entidades más competitivas: ofrece un tipo fijo del 1,49% TAE desde 15 años hasta el 70% del valor de tasación. Openbank oferta un 1,65% TAE a 15 años, pero el importe de financiación es de hasta el 50%. La Hipoteca A Un Paso de Ibercaja a 20 años tiene un interés estable del 1,73% TAE. Coinc comercializa un 1,79% TAE a diez años. Y Banco Santander se ha unido recientemente a la batalla hipotecaria con el lanzamiento de una hipoteca 100% online que rebaja los precios tanto a tipo fijo, con un 2,17% TAE a 25 años, como variable, con un 0,79% más euríbor y un 1,59% fijo el primer año.

Los diferenciales sobre el euríbor se sitúan por debajo del 1% en la mayoría de ofertas

En la modalidad variable, la mayoría de bancos sitúan sus diferenciales sobre el euríbor por debajo del 1%, con un tipo fijo inicial que ronda el 1,99%. La más barata es la de MyInvestor desde el 0,69% más euríbor. “Creemos que los intereses se van a mantener muy bajos. No esperamos fuertes bajadas pero tampoco subidas porque los bancos van a seguir compitiendo entre ellos”, apunta Villén. “No es muy probable que veamos unos precios tan bajos como los actuales en el futuro”, apuntan en MyInvestor.

José Manuel Artal, director de estrategia comercial de Ibercaja Banco se muestra prudente. Sostiene que está habiendo mucha actividad en la vivienda nueva, “con muchas entregas que favorecen el mantenimiento del volumen de formalización de hipotecas en estos meses”, pero augura cierta ralentización en la demanda de vivienda de segunda mano, por lo que estima que “todavía podemos sufrir una recaída importante si no se consolida la reactivación de la demanda”. Por otro lado, Artal asegura que, ante la expectativa de que los tipos del BCE no suban en los próximos años, la banca “prevalece el tipo fijo”, pero advierte de que “el ajuste a la baja de los precios ya es excesivo”.

Digitalización y subrogación

Banca online. Con el confinamiento, la banca tradicional ha tenido que adaptarse para digitalizar la concesión de hipotecas, mientras que la banca 100% digital ha salido reforzada. La búsqueda de hipotecas por internet se disparó un 23,4% durante el coronavirus, según iAhorro. Una tendencia que, según los expertos, ha llegado para quedarse.

Cambio de banco. El virus ha aumentado también el interés por la subrogación de hipotecas. La campaña de Banco Santander “Trae tu hipoteca al Santander” ofrece mejorar las condiciones de los préstamos. MyInvestor señala que actualmente el 60% de su producción hipotecaria es subrogación, con mayor propensión al tipo fijo.

Archivado En

- BCE

- Tipos interés

- Crisis económica coronavirus covid-19

- Hipotecas

- Coronavirus Covid-19

- Crisis económica

- Mercado hipotecario

- Pandemia

- Coronavirus

- Bancos

- Coyuntura económica

- Mercados financieros

- Unión Europea

- Créditos

- Organizaciones internacionales

- Europa

- Servicios bancarios

- Relaciones exteriores

- Banca

- Finanzas

- Biología

- Ciencia

- Euribor