La rentabilidad de la banca española se sitúa en el -0,52%

Sigue colocándose a la cola de las entidades menos capitalizadas, según el análisis del BCE del primer trimestre del año

La banca europea ha afrontado los inicios de la pandemia del coronavirus con unos ratios de capital inferiores a los registrados al cierre de 2019, según explica el BCE en un análisis realizado con los datos del primer trimestre del año, justo cuando las entidades financieras comenzaron a efectuar fuertes provisiones extraordinarias ante la caída de la economía por el covid, pero aún no se contabilizaron los dividendos como capital.

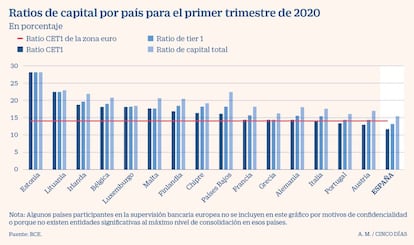

Los ratios agregadas de capital de los bancos supervisados directamente por el BCE descendieron ligeramente de enero a marzo con respecto al trimestre anterior. Así, el ratio de capital de nivel 1 ordinario (CET1) se situó en el 14,43%, la ratio de Tier 1, en el 15,65%, y el ratio de capital total, en el 18,11%. La banca española volvió a situarse a la cola europea, con un ratio CET1 (de máxima calidad) del 11,85%, mientras que la banca de Estonia es la más solvente, con un índice del 28,19%.

En cuanto a la tasa agregada de préstamos dudosos (NPL, por sus siglas en inglés) los bancos españoles se sitúan en línea con la medida europea. Este índice sigue descendiendo en toda Europa, hasta situarse en el 3,05%, su nivel más bajo desde la publicación de los primeros datos en 2015. La tasa de España es del 3,11%. Sigue entre las más altas.

En cuanto a la rentabilidad anualizada de los recursos propios se reduce hasta el 1,21% en la banca europea, en términos agregados, a finales del primer trimestre de 2020, la peor lectura del dato de toda la serie histórica, frente al 5,76% observado un año antes.

Las estadísticas del BCE sitúan a la banca de Bélgica como la peor parada en lo que se refiere a retorno sobre capital (ROE), que se situó en el -8,21%, por delante de la de Chipre (-2,37%) y la de Italia (-2,33%).

En el lado opuesto, los bancos lituanos se mostraron como los más rentables del euro, con un ROE del 11,28%, diez puntos más que en la eurozona. Por detrás se situaron los bancos de Estonia, con un 7,75% y los franceses, con un 4,64%.

En el caso de las entidades españolas supervisadas por el BCE, el ROE en el primer trimestre del año fue del -0,52%.

El BCE explica este descenso de la rentabilidad en la caída del resultado neto como consecuencia de un aumento de los deterioros de valor y de las provisiones (que se cifraron en un total de 26.730 millones de euros en el primer trimestre de 2020, frente a 10.550 millones de euros en el primer trimestre de 2019.