Madurez para afrontar la pandemia

Llama la atención la madurez de los inversores

Nos llama la atención la madurez que están mostrando los inversores para afrontar la pandemia. Se pueden buscar causas en la brusca corrección, pues no ha dado tiempo a reaccionar. Pero parece que los inversores están empezando a primar el medio y largo plazo. De hecho el inversor, frente a crisis pasadas, puede estar mirando las cosas con cierta perspectiva, siendo el papel del asesor financiero cada vez más importante. Efectivamente, por datos de Inverco, no hemos visto salidas masivas en fondos e incluso en los internacionales el flujo es casi positivo, a pesar del momento crítico de marzo, cuando hubo tensiones de liquidez a muy corto plazo a que no estamos acostumbrados. La Reserva Federal supo subsanarlo, al igual que el BCE.

Más aún, las políticas en marcha no tiene precedente en tamaño. Las monetarias equivalen casi a 13% del PIB global, casi dos veces más que en 2008 y las fiscales a 4% del PIB mundial. En Japón las medidas monetarias y fiscales equivalen a 20 % de su PIB. Así que tanto gobiernos como bancos centrales están haciendo lo máximo para paliar los efectos del confinamiento, en una respuesta muy rápida, contundente y necesaria, que va a tener efectos mucho más positivos de lo que el mercado está descontando en estos momentos.

Incertidumbre

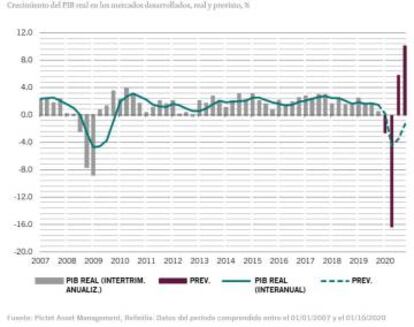

El caso es que la situación en los mercados es de absoluta incertidumbre. Los datos macroeconómicos apuntan a que este abril veremos caídas del 10 al 12 % del PIB. Los datos de empleo son los más preocupantes, pues puede llevar años recuperarlo. Pueden pasar seis meses hasta que todos vuelvan al trabajo en cada empresa, donde habrá que hacer test a todos los empleados y cada de semana, diferenciando personas en riesgo. En EEUU, muchas empresas siguen pagando el seguro médico de los empleados y cuando vuelva la actividad es posible que el empleo perdido sea mucho menor. Pero en España el paro puede aumentar del 13 al 20 % y la estructura económica es la peor para este tipo de pandemias: 85 % del PIB está formado por PYMES, de las cuales solo 10% cuenta más de 50 empleados. Además es una economía que depende mucho del turismo, donde la clave es quien va a sobrevivir.

Ahora bien, la industria de gestión de activos ha tenido capacidad para poner a trabajar a todos desde casa, manteniendo los niveles de servicio y contacto con el cliente previos al confinamiento, que sigue siendo fluido, con información actualizada de estrategias de inversión y seguimiento de carteras, de manera muy proactiva y muy bien recibida.

Liderazgo en la recuperación de China y Asia

El caso es que el liderazgo en la recuperación es de China y Asia, región que concentra más del 60% de la población mundial, siendo la de mayor crecimiento del PIB. El Fondo Monetario internacional espera caídas este año del PIB del 7 % en Europa y 6% en EEUU, pero 1 % positivo en Asia. Además uno de los ganadores del petróleo es Rusia, que con el precio del barril de Brent entre 15 y 20 dólares sigue teniendo equilibrio presupuestario y por encima de 20 dólares aumentas divisas y reservas. Cuenta con empresas líderes, que tienen el mejor cliente del mundo: Europa. De hecho son proveedores estratégicos, también de Asia. Además los bajos precios van a eliminar a muchos competidores del petróleo de esquisto. A ello se añade que el rublo se ha desacoplado del petróleo. Ha llegado a subir mientras el petróleo se ha desplomado de 60 a 20 dólares el barril. En otras crisis el rublo podía perder un 50 % de valor con tales bajadas del precio del petróleo.

Hay oportunidades, pero hay que ser selectivos y cautelosos

A comienzos de este año los mercados estaban extremadamente caros en renta variable y renta fija y veíamos muy poco valor. Estimábamos rentabilidades potenciales anuales en cinco años entre 1 y 3% en EEUU y Europa, sin inflación. Ahora, con la corrección, nuestros modelos indican una rentabilidad esperada anual los próximos cinco años del 6 % en acciones de EEUU.

Así que, si ponemos las luces largas, hay oportunidades, aunque hay que ser selectivos y cautelosos, pues el entorno de mercado va a ser muy volátil. Hay sectores muy afectados como aerolíneas, turismo y hostelería.

En cualquier caso tenemos que empezar a pensar en el nuevo normal de la distancia social y la virtualidad del trabajo y las aficiones. Van a cambiar muchos hábitos y se va a exacerbar la tendencia al comercio electrónico y entretenimiento en línea, con ganadores ahora y en el futuro. En este sentido en la digitalización hay negocios de pocos activos fijos y abundantes flujos de caja, que aprovechan el aumento del tráfico en Internet. Puede ser el mejor fondo de pensiones.

Además biotecnología y salud son dos industrias claramente ganadoras, pues la orientación a la salud va tomar una relevancia mucho mayor de lo que estamos acostumbrados. Asimismo está habiendo un interés acelerado en sostenibilidad con impacto, que denominamos ASG 3.0. Al respecto hemos integrado criterios ASG en todas nuestras estrategias de renta variable y fija long-only, con la huella media ambiental completa a nivel global de las empresas, por el marco científico de nueve límites medioambientales de la Tierra de Stockholm Resilience Centre, que incluye, además de emisiones de CO2 -lo cual está algo obsoleto como única medida-, acidificación, contaminación química, cambios de uso del suelo y agotamiento de suministros de agua dulce, entre otros. Adicionalmente publicamos la contribución a los 17 Objetivos de Desarrollo Sostenible de Naciones Unidas para 2030 en todas las inversiones temáticas de renta variable. En este sentido los millennials tienen una sensibilidad mayor al respecto, lo que se va a exacerbar.

También vemos oportunidades en seguridad y robótica. Además, con la política fiscal expansiva, va a ver aumento de inversión en infraestructuras, sobre todo verdes.

Combinación con estrategias con protección del capital

A esto se añade que el inversor puede combinar estas estrategias direccionales temáticas innovadoras con alguna protección del capital y valor liquidativo diario, long/short (al alza y a la baja) y neutrales respecto al mercado, algunas de las cuales están en positivo en el año. En cuanto a multi activos, hay que distinguir estrategias conservadoras y no conservadoras. Hay mucha dispersión y pocas estrategias multi activos han proporcionado lo que prometían, pero las que lo han hecho muestran caídas limitadas con baja volatilidad.