Seguirá habiendo volatilidad en los mercados

El sentimiento del mercado, guiado por el flujo de noticias

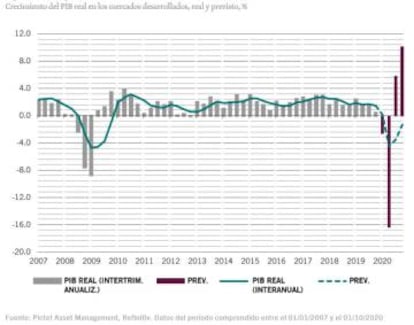

Estamos ante un shock de oferta y demanda sin precedentes, con muchas incógnitas. De hecho la caída anualizada del PIB este segundo trimestre puede ser del 10 al 20%. Así que estamos cautelosos.

Ahora bien la política monetaria ha hecho un esfuerzo importantísimo para mantener las empresas a flote, hasta el punto de que la inyección de liquidez global de los cinco principales bancos centrales del mundo suma 10% del PIB mundial, 60% más que en 2008/9. Incluso la Reserva Federal puede llegar a comprar hasta 30% del volumen disponible del crédito grado de inversión de EEUU. A ello se añade el estímulo fiscal, que suma 3,4% del PIB mundial y puede duplicar el de 2008/2.009, constituyendo uno de los elementos importantes para intentar capear esta profunda recesión.

Sentimiento del mercado, guiado por el flujo de noticias

El caso es que de momento el sentimiento del mercado, que ha llegado a caer 40% para subir 20%, está siendo guiado por el flujo de noticias relacionadas con casos diarios de coronavirus, lo que es una gran incógnita. Parece remitir en España e Italia, donde hemos podido llegar al pico, aunque EEUU va dos semanas por detrás. De todas formas no está claro cuándo se ganará la batalla contra la pandemia ni los responsables políticos pueden estar seguros del daño económico que habrá que reparar. Así que seguirá habiendo volatilidad en los mercados. Para un escenario más constructivo es necesario, entre otros factores, que veamos el máximo en las tasas globales de infección de Covid-19.

Además entramos en la presentación de resultados de las empresas, las cuales tienen que valorar el impacto del confinamiento y la falta de actividad. En este sentido el mercado, expuesto a las noticias del coronavirus, puede moverse lateralmente. Así, aunque el rally puede continuar a corto plazo, seguimos cautelosos respecto a activos de riesgo, pues las valoraciones respecto a previsiones macroeconómicas están menos atractivas que hace una semana.

No habido salidas masivas en fondos

Sin embargo no habido salidas masivas en fondos. Con datos de Inverco el mercado español de fondos de inversión en Marzo ha tenido reembolsos netos de 5.571 millones de euros, 2% del patrimonio gestionado, mucho menor que en el mismo trimestre de 2018. Incluso los fondos de renta variable internacional han registrado 1.062 millones de euros de suscripciones netas en el mes. De manera que parece que la mayoría de inversores está primando el medio y largo plazo, lo que da cierta tranquilidad a los mercados.

Cautelosos en renta fija

Estamos muy cautelosos en renta fija, sobre todo deuda empresarial de alta rentabilidad de mercados desarrollados. Tenemos preferencia por deuda del Tesoro de EEUU, dado su atractivo relativo, pero la deuda de alta rentabilidad no ofrece prima suficiente frente a la posibilidad de que los balances de las compañías se sigan debilitando y la clase de activos carece del apoyo de los bancos centrales. Cuando acabe esta crisis se va a ver qué empresas son capaces de mantenerse y cuáles no y mientras prevemos mucha volatilidad. Es el caso de las empresas relacionadas con turismo, donde la vuelta a la normalidad puede ser muy gradual, incluso para finales de año.

En cualquier caso, para defender la cartera, conviene tener en cuenta determinadas estrategias de rentabilidad absoluta, en las que, si el inversor tiene tiempo, puede comprobar que están mostrando rentabilidades positivas lo que va de año.

5 a 6% de rentabilidad anual en cinco años

Ahora bien, antes de esta crisis preveíamos una rentabilidad anual en renta variable de mercados desarrollados los próximos cinco años de entre 1 y 3% y tras la caída de Marzo y la situación actual la rentabilidad esperada anualizada los próximos cinco años en renta variable de EEUU es de entre 5 y 6%.

De hecho hay oportunidades, como la que se da en determinadas temáticas como digitalización o biotecnología. En salud hay empresas de fuertes balances muy baratas. Además las pérdidas en acciones tecnológicas han sido relativamente modestas, pues empleados y consumidores utilizan más la tecnología y el sector tiene una posición de caja netamente positiva y probablemente mantenga sus altos márgenes de beneficio. En concreto el subsector de servicios de comunicación es de características y oportunidades similares y más barato. También hay que tener en cuenta que la inversión sostenible sigue funcionando relativamente bien. Además la inversión en infraestructuras puede ser de los grandes destinos de la agresiva política fiscal.

Por su parte las acciones de mercados emergentes, cuyas economías han accionado su política monetaria, cosa que no hicieron en 2008, se están comportado relativamente mejor, lideradas por China. En concreto Asia es la región que previsiblemente salga antes de esta crisis.