Covid-19: La primera gran crisis económica sin manual de instrucciones

La incertidumbre de la evolución de la pandemia y lo novedoso de la paralización económica hacen más difícil manejar esta recesión que en 2008. Las diferencias con Lehman son notables.

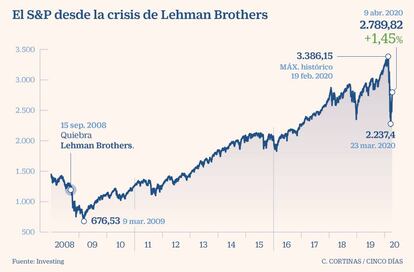

Alfa y omega, principio y final. La crisis provocada por el Covid-19 tiene un origen muy distinto a la que explotó en 2008 con la quiebra de Lehman Brothers pero su final es una gran incertidumbre porque el mundo moderno no se había enfrentado nunca a una situación similar. En principio, la caída de la economía que ya está provocando el Covid-19 debería tener su fin cuando vuelva la actividad en una recuperación casi de resorte, en V, como dicen muchos analistas. Una situación muy diferente a la crisis de 2008, que necesitaba de años y años para absorber la burbuja de la deuda de las familias y las empresas, los productos financieros tóxicos y el gigantesco exceso de los precios inmobiliarios.

Tras conocerse esta semana unos datos preocupantes del PIB de Francia y Alemania, las previsiones para España apuntan que en este 2020 la riqueza anual podría llegar a caer hasta un 10%. En la crisis de 2008 se conocieron cuatro años con ejercicios negativos (2009, -3,8%; 2011, -0,8%: 2012, -3% y 2013, -1,4%) con un deterioro del PIB repartido en el tiempo. Juan José Fernández-Figares, director de análisis de Link Securities apunta que “en la crisis estructurales como la del 2008 la recuperación es muy lenta, ya que tanto los estados como las empresas y muchos particulares, que presentaban elevados niveles de deuda, han de pasar por un largo periodo de reestructuración económica y financiera para superarla”.

Sin embargo, en la actual, el banco estadounidense Goldman Sachs prevé que el PIB mundial se recuperará un 6% en 2021 y hasta un 11% en 2022. Un auténtico brinco en el cambio de tendencia tras un 2020 catastrófico de paralización económica. Pero no todos los expertos comparten ese optimismo de la recuperación en V. El Covid-19 ha traído una siniestra originalidad a la historia de las crisis mundiales.

“Es una situación desafiante mucho más compleja que el colapso del mercado inmobiliario y los mercados financieros en 2008 y 2001. Por lo tanto, encontrar una solución también es mucho más una incertidumbre hoy que en crisis anteriores”, opinan en Unigestión. Desde el gigante de la gestión Pimco muestran sus temores por lo novedoso de la situación. En un recientísimo informe explican que no hay un libro de instrucciones para la recesión mundial que se está desarrollando actualmente. Esta vez es muy diferente porque la causa subyacente de la recesión es un shock verdaderamente exógeno que se originó desde fuera de la esfera económica y financiera.

La banca esta vez está saneada. El detonante de la crisis es externo al sistema y de magnitud global

“Estamos viendo la primera recesión por decreto del gobierno: un cierre necesario, temporal y parcial de la economía para prevenir una crisis humanitaria aún mayor”, indican desde Pimco. Otra de las diferencias entre el Covid-19 y la crisis de 2008 es la de los sectores afectados. El Covid-19 paraliza el conjunto de la actividad económica, haciendo especial daño al mundo de los viajes y el turismo, mientras que la anterior crisis afectaba principalmente a la banca, que entonces lideraba por su peso los índices de las principales bolsas mundiales, y al sector inmobiliario.

Desde Goldman Sachs indican que ahora los bancos solo representan el 18% de las Bolsas y que algunos sectores muy afectados como los viajes, ocio o educación no están bien representados en los mercados de acciones. “Ahora, el sector de la salud es el doble del tamaño de los bancos y la tecnología es más grande que el sector petrolero”, explican. También desde Unigestion ven un alcance mucho mayor de esta nueva crisis. “Con China, primero tuvimos un shock de producción, pero con la propagación del virus a la Eurozona y los EE UU, este shock de producción ahora se complementa con un choque de demanda. En 2008, la conmoción se centró en el sector inmobiliario de EE UU, extendiéndose al mundo financiero. Hoy, el alcance del daño es más amplio”.

Evitar la depresión

Las reacciones de los Gobiernos, los organismos internacionales y los bancos centrales también serán decisivas para salir de la encrucijada a la que nos ha llevado el Covid-19. La reacción de dotar de liquidez al mercado con los compromisos de compra de deuda ha sido rápida y coordinada. Como siempre, la Eurozona “se enfrenta a desafíos de coordinación adicionales”, como indican desde Pimco, que hace todo mucho más complicado que en EE UU. El apoyo fiscal incluye garantías a gran escala para préstamos bancarios a empresas y el retraso de los plazos de pago de impuestos para autónomos y corporaciones. Muchos gobiernos también brindan apoyo a los ingresos para hogares y empresas a través de una serie de transferencias a particulares y subsidios para empresas.

El Covid-19 ha traído una siniestra originalidad a la historia de las crisis

“En muchos países, la respuesta fiscal ya supera la de la pasada crisis, y es probable que se anuncien medidas adicionales en los próximos meses. Con ello muy probablemente se ayudará a prevenir una depresión económica”, explican los expertos de Pimco. Si bien es inevitable una recesión profunda dado el cierre temporal obligatorio de las principales partes de la economía mundial y que muchas de las transferencias y préstamos recientemente anunciados solo llegarán después de algún retraso, la gran respuesta fiscal muy probablemente ayudará a prevenir una depresión.

Pero desde Unigestión no lo tienen tan claro ya que con la abultada deuda pública en el mundo, los mercados se mostrarán reacios a asumir más. Además, la capacidad de sorpresa de los bancos centrales ya no es la misma que en 2008 “por lo que el medicamento debe ser más fuerte que en el pasado para tener éxito”. No descartan que se puedan producir subidas de tipos como consecuencia del aumento de la deuda pública para afrontar la crisis. Y todo ello condicionado también a la marcha de la evolución de la pandemia.

Si después del verano se produce una segunda ola de contagios con nuevos paros en la economía, sería muy dañino para las compañías cíclicas que consigan sobrevivir a la esta primera oleada. La gestión de esta crisis por parte de los gobiernos será decisiva, según indica Juan José Fernández-Figares. “Lo que hagan los Gobiernos en los próximos meses va a determinar cuándo y cómo se sale de esta crisis”, sentencia.

La Bolsa volverá a caer

Como apuntan desde Bank of America, el mercado se está centrando ahora en los recuentos de contagios del Covid-19 y no reacciona a los datos económicos más débiles. “Los rendimientos de Estados Unidos podrían ver un nuevo mínimo como resultado de otro movimiento de reducción de riesgo”, añade el banco. Para el conjunto de analistas, los mercados de acciones tienen todavía que caer mucho más y el rebote vivido en las últimas semanas se esfumará.

En Goldman Sachs lo explican muy bien. El beneficio por acción cayó un 48% desde 2007 hasta 2009 en Estados Unidos. Para esta crisis, la expectativa de recorte del beneficio es del 45%. Los mercados han bajado en torno al 25-30% desde sus máximos y aún no reflejan la rebaja del beneficio por acción que prevé el banco estadounidense. “Esperamos caídas del 33% en Estados Unidos y del 45% en Europa. Además, muchas de las métricas de valoración no parecen mínimos de crisis. Por ejemplo, el PER (número de veces que el precio contiene el beneficio por acción) se sitúa en 12 veces, mientras que en la pasada crisis de 2008 este ratio bajó a 8 veces”.

El Ibex 35 de la Bolsa española perdió el 39,43% en 2008 para rebotar un 29% en 2009 y volver a caer en 2010, 2011 y 2012. En teoría si la crisis actual tiene una duración más corta, el castigo no se extendería muchos más ejercicios, pero para los analistas, la caída actual es insuficiente. Desde Unigestion creen que deben darse tres premisas para que los mercados vuelven a subir y que ahora mismo no existen. “Una mejora significativa en términos de la situación de salud, una combinación de estímulos de política fiscal y monetaria, y una nueva caída en la renta variable, en línea con el alcance de la actual contracción económica esperada”, concluyen. Y desde Finizens, que gestiona carteras pasivas, redundan en la idea: “No está claro que los mercados hayan tocado fondo en esta crisis bursátil causada por el Covid-19”.