Los bonos ‘high yield’ españoles se hunden y anticipan refinanciaciones

Las caídas de los precios han sido superiores al 60% en los peores casos

La bomba coronavírica amenaza a todas las empresas, pero a unas más que a otras. Las que tienen la desgracia de estar más endeudadas y tener notas inferiores al sacrosanto grado de inversión (BBB-) sufren una presión añadida. Los desplomes de los bonos high yield han sido históricos, y las fuentes financieras consultadas anticipan una oleada de refinanciaciones de urgencia, con inyecciones de liquidez incluidas.

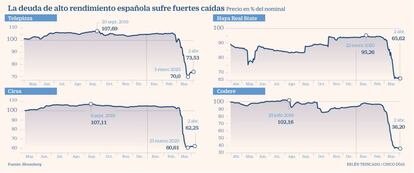

Entre las compañías españolas con bonos que cotizan con fuertes recortes están Telepizza, Haya Real Estate, Cirsa, Codere (véase gráfico), Gestamp, Antolin, Tendam y WiZink, entre otras. El BCE comprará en torno a un billón de euros de deuda, pero estos emisores con malas notas quedan fuera de su área de influencia.

El mayor descenso se lo lleva Codere, con deuda por 775 millones que vence a finales del próximo año y que ha pasado de pagarse al 100% del nominal al 36%. La empresa de juego ha sufrido una degradación de su calificación de un escalón por parte de Moody's, de B3 hasta Caa1, y cuenta una débil situación de caja, con unos 140 millones y una situación de parálisis en su negocio por el estado de alarma.

En una situación similar está Cirsa, adquirida por Blackstone en 2018 y posteriormente endeudada en una clásica operación de compra apalancada (leveraged buy out, en la jerga). La ventaja está en los vencimientos de sus bonos, entre 2023 y 2025. Estos últimos cotizan en torno al 60% del nominal. Desde la firma aseguran que no tienen pensado recurrir a ninguna fórmula extraordinaria para lograr liquidez.

Tendam, la antigua Cortefiel, controlada por Pai y CVC, contaba con 88,4 millones de caja disponible a cierre del mes de febrero. Sus accionistas incluso habían llegado a barajar una refinanciación para entregarse un dividendo (dividend recap en la jerga), ante la buena marcha de los resultados operativos de la compañía y la incapacidad de sacarla a Bolsa, como habían diseñado a inicios de 2018. La situación del grupo de moda es bien distinta ahora, con unos 500 millones de bonos que cotizan en torno al 70% del nominal y una reciente rebaja de rating decretada por Moody's, a B2 desde B1 con perspectiva negativa. La agencia reconoce que la empresa ha tomado medidas preventivas, como haber retirado 198 millones de euros de liquidez de su línea de crédito revolving por 200 millones el pasado marzo. Los bonos, además, no expiran de manera inminente: Tendam tiene tiempo hasta septiembre de 2024.

Telepizza, que fue excluida de Bolsa el pasado año tras una opa de KKR, también sufre por su elevado apalancamiento. Emitió bonos por 335 millones, para financiar la adquisición, que vencen en 2026 y pagan un cupón anual del 6,25%. La empresa está sufriendo en sus cuentas la pandemia mundial y su deuda se paga ahora en torno al 75% del nominal.

Haya Real Estate, gestor de carteras de deuda ligada al ladrillo y de inmuebles en manos de Cerberus, ha estado a la venta más de dos años. Primero se intentó una salida a Bolsa; después, una venta directa, en la que Citi comandaba la operación. Había hasta favorito: la gestora de fondos de capital riesgo británica Centricus. Pero, al igual que la inmensa mayoría de las operaciones corporativas, se ha parado en seco. Y el bono se ha resentido, al caer del 95% del nominal al entorno del 65%. Tiene 475 millones de euros en deuda cotizada.

Los fabricantes de piezas de automóviles, a los que la parálisis económica ha dado de lleno, también sufren en sus pasivos la fiebre del Covid-19. Los bonos de Antolin cotizan alrededor del 65% del nominal y los de Gestamp, en torno al 80%.

WiZink, el banco especializado en tarjetas de Värde, está aquejado por sus propios problemas, que se suman a la tensión del virus. El Supremo ha puesto en cuarentena su modelo de negocio y sus bonos cotizan al 40% del nominal.

Una avalancha de bonos basura

Rebajas. Los programas de compras de deuda de los bancos centrales tienen una limitación crucial: ni miran los bonos que no llega al aprobado (BBB-). Y en este momento se está produciendo un círculo vicioso. La coyuntura económica está produciendo rebajas masivas de las calificaciones de deuda y el mercado high yield se está ampliando. Bank of America calcula que solo en marzo se ha degradado por debajo del venerado umbral deuda por valor de 41.000 millones. Y las rebajas han afectado a absolutamente todos los sectores.