Es momento de tener la cabeza fría

Es probable que los mercados reaccionen en forma de “V”

Estamos viendo modo pánico de los inversores en el mercado y hay que poner las cosas en contexto. Recientemente un compañero del sector, que suele acertar en sus previsiones de inversiones, me decía que con el índice VIX de volatilidad alrededor de 50 “no hay que hacerse el héroe” y tener precaución. Además la rentabilidad a vencimiento del bono de EEUU a diez años ha llegado a estar por debajo de 0,9% por primera vez desde los años 60, claro reflejo del miedo en los mercados. Ahora bien, el inversor puede ver el vaso medio lleno o medio vacío. Mucha gente lo ve actualmente medio vacío, vendiendo de forma irracional. Sin embargo es momento de tener la cabeza fría.

Aunque el inversor quizá tenga posiciones que no encajan con su perfil de riesgo, el sosiego y la calma tienen que prevalecer en cualquier decisión en estos momentos, sin romper la política de inversión. Debe mirarlo con el asesor, con cierto optimismo para un horizonte de inversión de medio y largo plazo.

Conviene, pues, empezar a planificar para saber dónde queremos llegar.

Es probable que los mercados reaccionen en forma de “V”

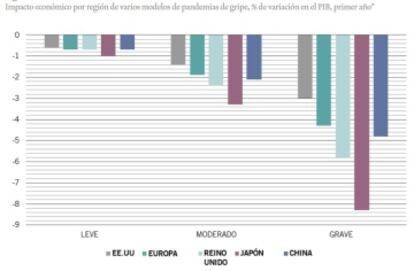

Hay que tener en cuenta que estamos ante algo coyuntural, quizá uno o dos trimestres de crecimiento negativo, pero no estructural. Por ahora, nuestro escenario básico es que el brote de coronavirus reduzca alrededor de 0,3% el crecimiento del PIB de China este año, hasta 5,6% y en el mundo alrededor de la mitad, para pasar de 2,6 a 2,4%.

Al haber afectado a las cadenas de suministro se trata de una crisis de oferta. Si afectara a la demanda podría profundizarse. Pero es probable que el efecto sea de muy corto plazo y que los mercados reaccionen en forma de “V”. Efectivamente, la experiencia nos dice que cuando los mercados sucumben a una venta indiscriminada prolongada surgen atractivas oportunidades. A ello se añade que las acciones tienden a hacerlo bien de marzo a mayo. De manera que lo lógico es que vuelva a prevalecer el sentido común respecto a la situación real de las empresas y la economía.

Acción coordinada

De hecho es alentador que bancos centrales y gobiernos de todo el mundo estén interviniendo para tratar de limitar el daño económico. China se encuentra en una posición particularmente fuerte gracias al papel del Estado en su economía, habiendo ordenado a los grandes bancos que apoyen las pequeñas y medianas empresas de las regiones afectadas, con extensión o subvención de préstamos. El flujo total de liquidez en China es de 18,9%del PIB, muy por debajo del promedio a largo plazo de 31,1%, con espacio para más estímulos. EEUU también puede proporcionar más inyecciones de liquidez. Si la situación lo exige puede haber hasta 1,5% de recortes de tipos de interés de la Reserva Federal este año. Por su parte Japón y Europa tienen la política monetaria más limitada, pues sus economías luchan por crecer, con el tipo de interés del BCE en cero y el del Banco de Japón en menos 0,1%.

En cualquier caso vemos acción conjunta de los bancos centrales y, por primera vez, una posible política fiscal coordinada de la Unión Europea. Si gobiernos toman medidas para que las empresas tengan liquidez y defiendan el empleo -de manera específica las pequeñas y medianas-, es previsible que se calmen los ánimos. Incluso en el Ibex 35 las empresas cuentan con 110.000 millones de liquidez, con mejores balances y situación financiera que en épocas anteriores de crisis, para una rentabilidad por dividendo que ya está entre 6 y 7%.

Seguimos positivos en Reino Unido y emergentes

De momento hemos tomado posiciones más defensivas las últimas semanas, llevando renta variable a infra ponderar y aumentando liquidez a sobre ponderar. Estamos neutrales en la Euro Zona e infra ponderamos Japón. Seguimos positivos en Reino Unido, donde los preparativos de sus empresas ante el Brexit pueden ayudarlas a soportar las interrupciones de la cadena de suministro. También seguimos sobre ponderando mercados emergentes y China. El gobierno chino ha sido más agresivo en las medidas de contención y es probable que sea más exitoso en su apoyo a la economía mediante estímulos fiscales y monetarios, así como directamente a su sector bancario. Esto puede explicar la resistencia del índice MSCI China desde comienzo del año.

De todas formas los valores industriales parecen vulnerables, dado el impacto de las interrupciones de la cadena de suministro. Además hemos reducido sobre ponderación en finanzas. Sin embargo las acciones relacionadas con salud parecen beneficiarse de la demanda de recursos médicos y farmacéuticos, en un sector cuyos beneficios aumentan a ritmo estable y las valoraciones han estado por debajo de lo habitual.

Sobre ponderamos bonos del Tesoro de EE.UU y oro

Sobre ponderamos bonos del Tesoro de EE.UU y oro, pero infra ponderamos crédito de EEUU y Europa. La a Reserva Federal, teniendo en cuenta los ciclos de flexibilización monetaria desde 1970 y en el improbable caso de rápido deterioro de las condiciones económicas, puede reducir los tipos 1,5% este año y comprar más tres billones de dólares en activos. Además la demanda de oro puede mantenerse mientras los casos de coronavirus sigan aumentado fuera de China.

Sin embargo el crédito parece especialmente arriesgado. La calidad crediticia media se ha deteriorado y los diferenciales de rentabilidad a vencimiento, tanto en calificaciones crediticias grado de inversión como de alta rentabilidad, no compensan el riesgo de menores beneficios o aumento de tasas de impago. Los bonos triple B, el menor grado de inversión, han llegado a representar más de la mitad de la deuda empresarial emitida desde 2018 y si hubiera recesión las tasas de impago podrían ser mayores que en crisis de crédito anteriores.