¿Qué gastos pueden deducirse los abogados por cuenta propia?

El letrado debe probar el vínculo entre el desembolso y su actividad

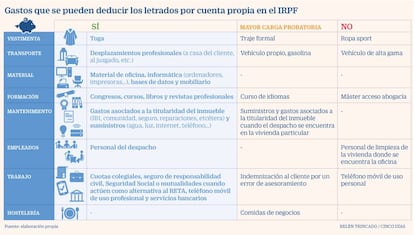

Hace unas semanas se daba a conocer una resolución del Tribunal Superior de Justicia (TSJ) de Cataluña (cuyo texto puede consultar aquí) que ha causado cierto revuelo en la profesión. La sentencia rechazaba como gasto deducible el IVA del traje adquirido por un abogado porque la factura no describía el tipo de prenda de la que se trataba. Lo interesante es que reconocía que los abogados necesitan llevar una vestimenta formal para trabajar, abriendo la posibilidad de desgravar este gasto.

La determinación de los gastos que se puede deducir un abogado por cuenta propia en la declaración de la renta siempre ha sido una cuestión controvertida. La ley solo fija expresamente las deducciones de los letrados por cuenta ajena. En el caso de los autónomos, en cambio, no hay una lista cerrada: el único requisito es que el gasto tenga relación con la actividad profesional y sea necesario para la obtención de ingresos. Por este motivo, se van definiendo a golpe de consulta o resolución judicial.

Ante estos casos, la exigencia principal de Hacienda es que el gasto esté debidamente justificado, lo que requiere de un esfuerzo probatorio mayor por parte del letrado. Esto es especialmente conflictivo cuando el gasto viene de un bien al que se le da, además del profesional, un uso personal (como el turismo particular o la ropa). En este sentido, Hacienda rechaza los consumos asociados a la compra y utilización del coche del letrado, a no ser que se demuestre que se destina únicamente para el trabajo, esto es, que está cien por cien afecto a la actividad. El modelo del vehículo también es un factor relevante: la Administración descarta desgravar el gasto de automóviles de alta gama al considerar que atienden a “necesidades particulares”.

Para probar que un viaje o una comida de negocios son deducibles, Marcos Escoda, letrado en Marimón Abogados, aconseja que, además de la factura detallada, se lleve un registro de las citas con clientes y otras muestras que acrediten el fin profesional. “Hacienda no admite el gasto cuando el importe es excesivo”, indica.

Oficina en casa

Cuando el despacho está en la vivienda del abogado, la cosa se complica. Así, el gasto en suministros (energía o teléfono, por ejemplo) se puede desgravar en función de los metros cuadrados que ocupe la oficina dentro del inmueble. Como en la práctica esta fórmula acarreaba muchos problemas, la Ley de Reformas Urgentes del Trabajo Autónomo de 2017 incorporó la regla del 30 % sobre esta proporción. Asimismo, el TSJ de Madrid ha descartado deducir los sueldos y la Seguridad Social del servicio doméstico al entender que, aunque se utilice una zona de la casa como oficina, esta no forma parte de una “estructura empresarial”.

Como señala el abogado, antes no se aceptaba la deducibilidad de los gastos de suministro (solo se admitía la de los gastos de titularidad en la proporción correspondiente) porque Hacienda alegaba que no se podía determinar la parte de uso personal y la parte profesional, "a no ser que se dispusiera de un contador individualizado para cada uso". "Esta postura fue rechazada por algunas sentencias y el tema acabó con una resolución del Tribunal Económico Administrativo Central en unificación de criterio que es la que luego ha originado el cambio contenido en la ley de autónomos", explica.

En lo que respecta a la ropa, Hacienda solo acepta la toga como gasto deducible. El traje es, en cambio, una prenda conflictiva: frente la resolución del TSJ de Cataluña, el TSJ de Galicia (texto de la resolución aquí) rechazó deducir la ropa formal al considerar que “el uso de un traje por quien ejerce la abogacía no es necesario para la obtención de ingresos”.

Hay partidas, sin embargo, sobre las que la AEAT no suele discutir, como el sueldo del personal del bufete, material de oficina, bases de datos o revistas profesionales. Los cursos, conferencias y congresos también se admiten por ser necesarios para su formación o actualización. No obstante, si los estudios se hubieran realizado antes de abrir el despacho, no restan. En este sentido, la Dirección General de Tributos (DGT) rechazó recientemente la factura del máster de la abogacía.

Las cuotas colegiales son otra de las partidas que no suele dar problemas, aunque la DGT descartó que una abogada pudiera deducirse los gastos de colegiación en España porque, al ejercer en una firma de abogados en Londres, no la necesitaba para su actividad profesional.