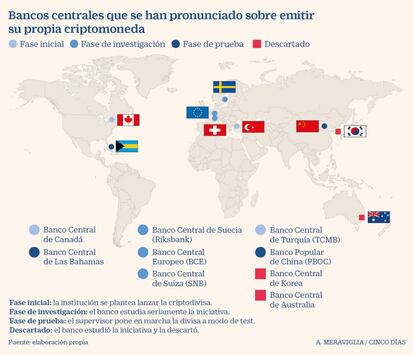

Los bancos centrales estudian crear sus propias criptodivisas

El muro regulatorio deja a libra con pocos visos de éxito

De ser un activo financiero inestable usado y conocido por una minoría, a estar en la agenda de los bancos centrales de algunos de los principales países del mundo. Desde que Facebook e inicialmente otras 27 empresas anunciaran en junio del año pasado su intención de impulsar libra, una criptodivisa con un tipo de cambio estable, las criptomonedas han captado la atención de los medios de comunicación, de los mercados y también, de unas autoridades que empiezan a verlas con otros ojos.

Las dudas entre los supervisores en torno a las posibles implicaciones de la creación de una moneda de uso global controlada por una empresa privada no tardaron en llegar. Entre los argumentos que las diferentes autoridades han esgrimido en contra de libra están los efectos sobre la estabilidad del sistema financiero, en la lucha contra el blanqueo de capitales y los escándalos que el principal impulsor de la iniciativa ha tenido en el pasado a la hora de gestionar datos privados de sus usuarios.

El recelo provocó que siete de los más importantates aliados de Facebook abandonaran el proyecto libra antes ni siquiera de empezar a andar, y además ha dejado a la criptodivisa suspendida de forma indefinida hasta “resolver las dudas” de las autoridades estadounidenses. Ignacio de la Torre, economista jefe de Arcano Partners, tiene serias dudas sobre el futuro del proyecto de Zuckerberg. “Las posibilidades que tiene libra de tener éxito como moneda de implantación global son muy reducidas dada la hostilidad regulatoria”, sostiene. Pese al incierto porvenir de libra, varios bancos centrales han comenzado a plantearse emitir sus propias criptomonedas estables al calor del debate propiciado por la iniciativa de Zuckerberg.

El Banco Central Europeo (BCE) se encuentra en plena fase de investigación sobre la posibilidad de lanzar una criptodivisa de tipo de cambio estable. En la comparecencia de prensa tras la última reunión del Consejo del BCE, su presidenta, Christine Lagarde, admitió que actualmente existe un equipo de trabajo dentro de la máxima autoridad monetaria de Europa estudiando el tipo de divisa que la institución quiere crear. “Identificaremos el propósito que tenemos con la criptodivisa, ¿estamos intentando reducir costes?,¿Eliminar intermediarios? ¿Tener unas finanzas inclusivas para todos?, Hay un amplio rango de objetivos que pueden ser perseguidos, por lo que empezaremos por ahí”, desveló Lagarde.

“La ventaja de la criptomoneda emitida por el banco central es que permitirían que los ciudadanos tuvieran cuentas abiertas en el BCE”, comenta de la Torre. “Podrían reducir tipos de interés o subirlos y afectar directamente a la cuenta corriente, o si se aplica la política del dinero por helicóptero, darle 100 euros a cada europeo sin tener que pasar por la banca”, prosigue. En el lado de los contras, el experto advierte de que se podría generar inestabilidad: “En caso de crisis bancaria el dinero iría al BCE, dañando a bancos sanos y provocándoles un problema de liquidez que podría agravar la crisis”.

En un documento sobre pros y contras de criptodivisas emitidas por bancos centrales publicado el pasado viernes, la insitución presidida por Christine Lagarde concluía que “un problema mayor de estas criptomonedas es que en el caso de tener mucho éxito desintermediaría el sistema bancario”. Además, el informe coincide con de la Torre al reconocer que la divisa “facilitaría las fugas de depósitos de los bancos hacia el banco central en situaciones de estrés financiero”.

Para evitar este posible fenómeno, el documento sugiere una posible forma de abordarlo. El BCE podría ofrecer diferente tipo de interés en su cuenta bancaria en función de la cantidad de criptomonedas depositadas en ella. Según explica el informe, esto permitiría seguir ofreciendo un porcentaje atractivo de interés que dinamizara la economía para las cantidades que no sobrepasaran el límite. “Si la remuneración que se ofrece por encima del límite es lo suficientemente poco atractiva, la cantidad de esos depósitos sería baja o cero”, concluye el informe.