Valores españoles para batir al Ibex en 2020

La Bolsa española termina el año como el patito feo de Europa, lastrada por el peso de los bancos y la incertidumbre política

El Ibex 35 se ha quedado descolgado del buen comportamiento registrado por las principales Bolsas europeas y estadounidenses, que acumulan subidas superiores al 25%, frente al 12% que se anota en 2019 el selectivo español. La economía española seguirá creciendo por encima de sus vecinos europeos el próximo año, aunque en menor medida, mientras está aún por concretarse la formación de un Gobierno que evite unas terceras elecciones. Los inversores descartan otros comicios, aunque reconocen que la incertidumbre política, junto a la caída de los bancos, ha contribuido a dejar al Ibex a la cola de las Bolsas europeas.

Natalia Aguirre, responsable de estrategia de Renta 4, aconseja sobreponderar la Bolsa de la eurozona con una excepción, la del Ibex 35, índice con el que se muestra neutral y establece como precio objetivo los 10.200 puntos, lo que implica un potencial del 6,6% para los próximos 12 meses. Esta neutralidad es compartida por Andbank que da un margen de subida del 3,3%, hasta los 9.882 puntos. El economista jefe de la firma señala que la inestabilidad política que vive el país resta atractivo a la Bolsa, en espera de que amaine definitivamente la inquietud inicial con que se recibió la coalición PSOE-Podemos. Tras la repetición electoral de noviembre, la formación de Gobierno se plantea complicada a pesar del preacuerdo entre Pedro Sánchez y Pablo Iglesias, una alianza que aunque ha despertado algo de recelo, no es vista como una amenaza. Bruselas y la moderación del PSOE alejan algunas de las medidas económicas más controvertidas.

Mucho más optimista se muestra BBVA AM, que da un potencial de subida al Ibex del 15% y resta importancia a la incertidumbre política. La clave para la gestora está en el margen de subida que dejan las valoraciones actuales.

Grifols: el poder de los nuevos tratamientos y su expansión a China

El recorrido alcista de la farmacéutica parece no tener techo y pese a que en 2019 se anota un 38%, desde Deutsche Bank, IG y Self Bank la eligen como una de sus cotizadas preferidas para 2020. Los expertos destacan varios catalizadores. Sergio Ávila, de IG, apunta a los buenos resultados logrados por su tratamiento para el alzhéimer, que ha cumplido las expectativas, mientras Andrés Aragoneses, de Self Bank, destaca el visto bueno logrado por las autoridades chinas a la alianza con Shanghai RASS. “Esta operación es una oportunidad que permitirá a la Grifols aumentar su presencia en el mercado chino para potenciar su estrategia de expansión”, afirma el experto. A lo largo de 2019 JP Morgan ha elevado su recomendación de neutral a sobreponderar porque considera que tiene recorrido para mejorar sus márgenes.

MásMóvil: el acuerdo con Orange acelera la expansión de redes

Desde los máximos de octubre la compañía corrige un 17%, unos descensos que como señala Gonzalo Sánchez, responsable de renta variable de Gesconsult, se deben en gran medida a la salida del accionariado de la firma de capital riesgo Gala Capital. En Renta 4 indican como principales motores para los ascensos en Bolsa el fuerte crecimiento de las líneas móviles y de fibra. “El acuerdo con Orange le permite completar su plan de expansión de red fija y móvil antes de tiempo, optimizando inversiones y costes”, afirman. En paralelo los expertos destacan el esfuerzo acometido por la compañía para reestructurar su deuda, algo que les permite continuar con su estrategia agresiva en precios y seguir manteniendo unas perspectivas de crecimiento elevadas.

Ferrovial: cotizada defensiva para blindarse de la inestabilidad

Diego Jiménez Albarracín, de Deutsche Bank, elige a Ferrovial como uno de sus valores preferidos. “Se trata de un líder mundial en el sector de las infraestructuras, con una exposición al sector doméstico muy reducida”, explica. “Las buenas perspectivas de las divisiones de infraestructuras donde la visibilidad es elevada le da un carácter defensivo que debería traducirse en un mejor comportamiento relativo”, explican en Banco Sabadell. En un entorno de tipos bajos, la compañía sigue gozando de unas condiciones financieras muy favorables. Además la empresa cubrió sus necesidades de financiación relacionadas con Heathrow en 2018 con el objetivo de minimizar los efectos negativos del Brexit. A esto los expertos suman la venta de su división de servicios, que podría suponer unos 2.000 millones.

Liberbank: sacar partido de las operaciones corporativas en el sector bancario

La banca no vive su mejor momento. En un escenario de tipos cero, las entidades encuentran obstáculos para elevar sus ingresos, dejando en mano de las fusiones y la optimización de la estructura de balance las únicas opciones para incrementar los márgenes. De hecho, después de los saneamientos acometidos en el pasado la reducción de costes es ya muy limitada. En este entorno, en Gesconsult eligen a Liberbank como su opción bancaria española preferida. Además de cotizar a unos niveles históricamente bajos, de haber recortado los gastos con los nuevos planes de eficiencia y mejorado su capital, el principal catalizador para el valor son las posibles operaciones corporativas. Los rumores vuelven apuntar a la fusión con Unicaja tras un primer intento fallido.

ACS: diversificación geográfica y un endeudamiento reducido

Alfonso de Gregorio, responsable de renta variable de Trea AM, destaca la fuerte diversificación geográfica de ACS y el hecho de que el 40% de su ebitda se genere en EE UU. El gestor destaca también que es de las constructoras menos apalancadas (a cierre de septiembre la deuda se situaba en los 1.236 millones, equivalente al 0,4 veces el ebitda anualizado). En Renta 4 sostienen que la cartera de pedidos de la compañía está en máximos históricos, lo que le permite mantener una elevada generación de caja, que se ha visto fortalecida con la compra de Abertis. Esto unido a la posible venta de activos renovables serían un acicate para mejorar el dividendo. ACS cuenta además con un estricto control de costes que contribuye a mantener sus márgenes.

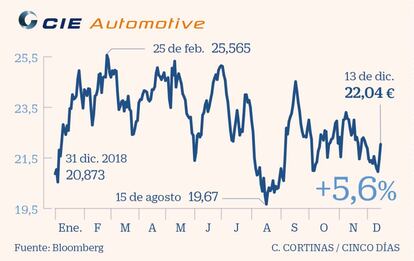

CIE Automotive: cumple con su plan estratégico un año antes de lo previsto

Aunque estrictamente no forma parte de sus carteras, en Renta 4 consideran que es un valor a tener en el radar. En Gesconsult también se muestran positivos con la compañía, pues creen después del castigo sufrido por el sector automovilístico en 2019, el próximo año puede ser un ejercicio de recuperación. A diferencia de las automovilísticas, que tienen que acometer fuertes inversiones para adaptarse al nuevo marco regulatorio, CIE como fabricante de componentes se ahorra este proceso. “Ha alcanzado los objetivos de su plan estratégico 2016-2020 un año antes. Valoramos la capacidad de ejecución y su posicionamiento, con una estructura ligera. Dispone también de una gran diversificación geográfica, de producto, de procesos”, explican en Renta 4.

Cellnex: el 5G, una palanca para el crecimiento y la generación de caja

Lidera el Ibex en el año con un alza del 91,2%. En Banco Sabadell destacan que las últimas operaciones ponen de manifiesto la capacidad de la firma de buscar activos interesantes y seguir reforzando su presencia en Europa. La compra de Arqiva fue la última operación, por importe de 2.240 millones. “La reciente ampliación de capital de 2.500 millones le ha ayudado reducir el ratio de apalancamiento hasta 4,9 veces ebitda frente a las 5,7 veces actuales”, apuntan. Esto le permite seguir contando con flexibilidad para llevar a cabo ciertas operaciones de tamaño medio. La compañía presenta unos crecimientos atractivos y continúa estando en el radar de las grandes operadoras de torre americanas. El desarrollo de 5G apoya su crecimiento y generación de caja, concediéndole potencial para mejorar los dividendos.

Repsol: ha quedado rezagada de las subidas del sector tras la OPV de Aramco

En Self Bank consideran que Repsol puede beneficiarse de las subidas del crudo tras el acuerdo de la OPEP para reducir la oferta. El valor se ha quedado por detrás de las subidas del Brent en lo que va de año, pese a recortar el nivel a partir del cual el precio del crudo es rentable para la firma (54 dólares, muy por encima de los 63 dólares a los que cotiza el Brent). “No se ha contagiado todavía del buen recibimiento en Bolsa de Aramco, que ha superado los dos billones de valoración en su segundo día cotizando”, añade Andrés Aragoneses. El experto subraya la apuesta por las energías limpias, que le ha llevado a irrumpir con fuerza en el sector de la luz y el gas tras lograr aumentar en 187.250 sus contratos, a la vez que ha anunciado provisiones de 4.800 millones netos en los resultados de 2019.

FCC: un potencial del 14% y una mayoría de expertos que aconseja comprar

“Su situación actual dista mucho de la de hace seis años”, afirma Alfonso de Gregorio. La compañía cuenta con una atractiva rentabilidad por dividendo (4%) y registra crecimientos del beneficio superiores al 30%, unos resultados que además de ser sólidos cuentan con visibilidad. El 80% de su ebitda tiene origen en los negocios regulados y con vistas a largo plazo. La división de cemento y construcción se reduce al 5% del negocio de la matriz. Como fortalezas añadidas el gestor destaca la posición de caja neta, que contrasta con el fuerte apalancamiento de hace cinco años. Pese a acumular un descenso del 2,7% en 2019, el consenso de los analistas consultados por Bloomberg le da un potencial del 13,8%. Esta confianza se refleja también en las recomendaciones: el 56% de los consejos son comprar y el 44%, mantener.

Archivado En

- IBEX 35

- Liberbank

- Cellnex Telecom

- Bolsa Madrid

- Índices bursátiles

- Repsol

- Operadores telecomunicaciones

- Petroleras

- Bolsa

- Petróleo

- Bancos

- Combustibles fósiles

- Mercados financieros

- Materias primas

- Combustibles

- Empresas

- Energía no renovable

- Economía

- Banca

- Fuentes energía

- Telecomunicaciones

- Finanzas

- Industria

- Energía

- Comunicaciones