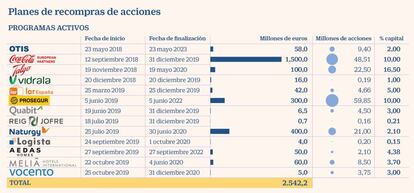

Trece empresas destinarán más de 2.500 millones a adquirir acciones propias

Otras doce compañías han acabado este año sus compras

Un total de 13 empresas de la Bolsa española están comprando acciones propias a través de una de las vías más utilizadas para ello: los programas de recompra. El importe máximo de estas operaciones asciende a 2.542 millones de euros. La cifra de compañías aumenta hasta las 25 si se tienen en cuenta aquellas que clausuraron sus programas este año: suponen 2.637 millones más. La misión de la mayor parte de los programas es remunerar a los accionistas.

Destacan Iberdrola y Coca-Cola European Partners, que han hecho autocartera por valor de más de 1.000 millones de euros cada una. La primera adquirió acciones equivalentes al 1,98% de su capital social. Coca-Cola cerrará a final de año una recompra del 10% de sus títulos. Otro coloso, Repsol, terminó de adquirir en noviembre más de 70 millones de acciones que representan un 4,4% de su capital.

La Ley de Sociedades de Capital limita la compra de acciones propias al 10%. Hasta ese umbral ha apostado Talgo con un programa de 100 millones de euros con el que retribuirá al accionista en dos fases, pues la operación completa supone el 16,5% de su capital. Deberá amortizar primero el 10% para adquirir el resto.

Fuentes de Talgo señalan que el programa responde a la política de remuneración al accionista y que el alto importe es “consecuencia de la exitosa ejecución de los proyectos de los últimos años”. La cuantía representa cinco veces el beneficio neto de 2018 y, tras la amortización, los accionistas tendrán una mayor participación en los beneficios del grupo.

Las compañías emplean esta fórmula de la recompra de acciones en su mayoría para amortizar –es decir, eliminar– los títulos. La teoría bursátil señala que así aumenta el beneficio por acción. Algunas empresas echan mano de esta vía para compensar ampliaciones de capital liberadas con cargo a reservas, que provocan una dilución del peso de los accionistas. Son los casos de Iberdrola, Repsol o Ferrovial.

Otras, compañías, como ArcelorMittal, han utilizado este recurso para lograr los títulos que se emplearán para los programas para retribuir con acciones a empleados. Laboratorios Reig Jofre, también recurre a ello para la “fidelización de directivos”.

El scrip dividend, que se mantiene vigente como fórmula de retribución alternativa en varias cotizadas españolas, se complementa en numerosas ocasiones con programas de recompra. Entregan títulos a sus socios sin coste para ellas y evitan una salida de caja, pero después recompran y amortizan las acciones emitidas para evitar el efecto dilutivo. Así lo hacen empresas como Ferrovial, Repsol, Iberdrola o ACS, si bien el grupo constructor que preside Florentino Pérez no tiene un programa de específico. Las empresas pueden recomprar acciones propias fuera de los programas, si bien estos son la mejor práctica, el puerto seguro que garantiza el cumplimiento absoluto de la normativa europea de abuso de mercado.

Hay además otro uso de las acciones de autocartera: los contratos de liquidez, en los que un intermediario lleva a cabo operaciones de compraventa de los títulos del emisor. La CNMV acaba de modificar la circular que desde hace dos años regulaba los contratos de liquidez. El supervisor establece un nuevo límite para el intermediario, que no podrá superar el 15% del promedio diario del volumen negociado en mercados líquidos —la Bolsa oficial o la plataforma MAB— “en las 30 sesiones anteriores cuando el contrato de liquidez haya sido suscrito”. Si este ha sido suscrito por un emisor cuyas acciones no cotizan en un mercado líquido, el supervisor amplía ese límite hasta el 25%.

Con esta modificación, la CNMV quiere evitar que el intermediario financiero ejerza “una posición dominante en la contratación de acciones”. La modificación de la circular también marca un nuevo límite alternativo para el intermediario: 20.000 euros por sesión.

Iberdrola, Repsol y el ‘scrip dividend’

Repsol. La energética recurre con frecuencia a la amortización de acciones propias para compensar el efecto dilutivo de emitir acciones nuevas con cargo a reservas a través de la fórmula del scrip dividend. La última retribución a través de scrip arrancó el 27 de noviembre y concluirá el 23 de enero. Repsol utiliza el scrip para que, tras comprar y eliminar títulos, la remuneración al accionista se vea potenciada. Además del programa de recompra, amortizará un 0,07% adicional, hasta alcanzar un total de 71,4 millones de títulos (equivalentes al 4,47% del capital social).

Iberdrola. Las acciones amortizadas del programa de recompra de Iberdrola, al igual que en Repsol, no coinciden con el total amortizado. El 14 de junio la empresa que preside Ignacio Galán terminó de recomprar 129 millones de títulos. A estos se suman casi seis millones más por “liquidación de derivados y 145 millones de acciones en cartera que tenía al comienzo del programa de recompra” (representan un 2,23% del capital social).

Ferrovial. Ha comprado en su programa un 1,17% pero ha amortizado más: el 2,1%, para eliminar el efecto de los scrip dividends de 2019. Es más, la eliminación ha superado las acciones emitidas en el scrip.