Guía para accionistas de BME ante el pulso entre Six y Euronext

La oferta suiza está sobre la mesa, pero la creciente posibilidad de que surjan nuevos competidores que la mejoren divide al mercado entre vender ya y esperar.

“A BME le salen varios novios y parecía que quedaría para vestir santos”. Con esta nota de humor resumía esta semana Alphavalue el proceso que está viviendo el gestor de los mercados españoles, uno de los pocos que permanece independiente. Después de varias jornadas de rumores, el pasado lunes se conocía oficialmente una opa amistosa de Six Group, gestor de la Bolsa Suiza, sobre la totalidad de BME.

La oferta ha sorprendido por el postor, ya que las últimas especulaciones se centraban en Euronext, propietario de las Bolsas de París, Bruselas, Ámsterdam, Lisboa, Dublín y Oslo. El mismo lunes, Euronext reconoció tener “conversaciones preliminares” con el consejo de BME para una posible compra, y ha fichado como asesores a Rothschild y Société Générale. Mientras, Deutsche Börse y la Bolsa de Hong Kong también estarían sopesando la posibilidad de realizar una contra opa.

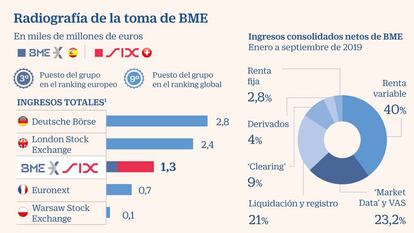

El interés por BME se produce en un momento en que la compañía había lanzado un plan estratégico “ambicioso”, en palabras de Javier Hernani, su máximo ejecutivo, enfocado al crecimiento orgánico e inorgánico, y en un entorno de negocio complicado, con una caída en la negociación bursátil de BME -que genera el 40% de los ingresos del grupo- que ha pasado del récord de 1,7 billones en 2007 a 400.000 millones acumulados en 2019.

Six Group ofrece 34 euros por acción y BME ha escalado esta semana por encima de los 35 euros; la prima es del 34% sobre el cierre anterior al comunicado de la oferta. La opa valora la compañía española en 2.842 millones de euros.

En este momento se abre un periodo de incertidumbre para los pequeños accionistas. En primer lugar, la opa de Six, aunque concretada, tiene que recibir el visto bueno del Gobierno y de la Comisión Nacional del Mercado de Valores. De salir adelante, se materializaría en el primer semestre de 2020. De forma paralela, falta por ver si finalmente se concretan otras operaciones. Javier Hernani ha comentado al respecto que una propuesta diferente debería mejorar el precio y el plan industrial del grupo suizo.

“Yo aconsejaría aguantar a ver cómo se revuelve todo por si hay una prima mayor; en el peor de los casos te van a dar los 34 euros de Six”, explica Luis Benguerel, consejero de Anattea Gestión. “Mi experiencia me dice que si el valor está por encima de la opa es que el mercado sospecha que se va a mejorar”, añade. Las opiniones están sin embargo muy dividas. Alphavalue explica que siempre ha creído que “BME y Euronext estaban abocadas al matrimonio”, pero reconoce que “las sinergias con Six son atractivas, su situación financiera es muy saludable y el precio ofrecido es de por sí elevado”. Por tanto, consideran que “Euronext tiene un estrecho margen de maniobra”.

“Pagar un excesivo precio por BME cuyas ventas no han parado de decrecer no sería oportuno”, añaden. En juego está en todo caso que BME quede bajo el paraguas de una Bolsa comunitaria, como Euronext, o ajena a la UE, como Six, con toda la carga política que ello supone.

Diego Morín, analista de IG, explica que “Euronext no querrá quedarse sin una de las plazas más importantes de Europa”, mientras que Citi y UBS –uno de los principales accionistas de Six–dudan de que haya contraopa.

Los grandes accionistas ya están moviendo ficha. Schroders, por ejemplo, ha vendido algo más de 200.000 títulos por los que ha ingresado 7,2 millones según el precio del pasado martes, de 35 euros. Su participación ha pasado del 1,039% al 0,789%, según ha comunicado a la CNMV. Javier Molina, portavoz de eToro en España, recomendaría “apostar a la opa de los suizos, ya que queda poco margen de mejora. No tiene sentido aguantar el capital 6 o 7 meses”, apunta.

Puede darse el caso de que algún accionista no quiera aceptar la oferta de Six. En ese sentido, hay que tener cuidado, ya que el grupo ha explicado que excluiría a BME del mercado si la aceptación llega al 90%. “Se quedaría con algo que no puede vender”, dice Molina.

Bankinter opta por deshacer poco a poco la posición. “Recomendamos vender paulatinamente; un tercio ahora y esperar con el resto a que se formalice la opa de Six. Una vez que se produzca, esperaríamos al final del periodo de aceptación por si Euronext lanza una propuesta a un precio mayor”, explican. A esta operación los analistas dan una probabilidad del 50% a que se produzca.

El respaldo del dividendo

Pay out del 96%.BME ha sido una de las compañías más generosas de la Bolsa española en el reparto de dividendo entre sus accionistas. Desde que saliera a cotizar en 2006 ha distribuido más de 2.500 millones de euros, ofreciendo una alta rentabilidad por dividendo; en la actualidad ronda el 4%. El pay out se ha mantenido por encima del 90% a pesar de la crisis y la caída de los beneficios. “Creo que con la opa de Six Group la mayoría de los accionistas ganan: los que acudieron a la OPV [salió a cotizar a 31 euros y la opa es de 34 euros] e incluso quienes compraron en máximo histórico [por encima de los 40 euros] si han sabido actuar bien, reinvirtiendo los dividendos”, explica Javier Molina, representante de eToro en España. El gestor de los mercados españoles bajó a 20,52 euros el pasado mes de julio. Este nivel deja un recorrido al alza hasta llegar al precio de la oferta que ha lanzado la Bolsa de Zurich del 66%. BME llegó a ser una de las empresas del Ibex 35, pero fue excluida en 2015 y en la actualidad pondera en el índice de valores de mediana capitalización (Ibex Medium Cap) con una capitalización cercana a los 3.000 millones de euros. En lo que va de año las acciones suman una revalorización cercana al 47%.