Invertir en valores cíclicos o defensivos: ¿cuál es la opción más atractiva?

Los expertos aconsejan mantener una cartera equilibrada para evitar sustos

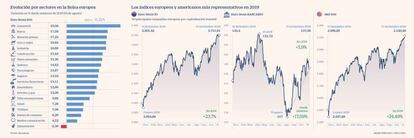

Con septiembre, un aire fresco comenzó a llegar a los mercados. El acercamiento entre China y EE UU, el acuerdo para evitar un salida del Reino Unido a las bravas y las medidas de los bancos centrales fueron el caldo de cultivo perfecto para que los inversores comenzaran a incrementar su apetito por el riesgo, con los valores cíclicos, como automovilísticas y bancos, liderando los ascensos. Este comportamiento contrasta con el que predominaba a finales de julio y principios de agosto cuando los inversores huían de la renta variable y buscaban cobijo en la deuda. Los que se atrevían a seguir invertidos en Bolsa se decantaban por valores de perfil defensivo y con alta rentabilidad por dividendo como las eléctricas.

El apetito por el riesgo se mantiene de cara a 2020 según lo recogido de la última encuesta de gestores de Bank of America. De ella se desprende que la exposición a renta variable ha crecido en 20 puntos, hasta alcanzar una sobreponderación del 21%, lo que es la cifra más alta en un año. Sin embargo, con el año a punto de terminar y la falta de concreción en las negociaciones comerciales, los inversores empiezan a inquietarse pues persiste cierto temor a que en la recta final de año las Bolsas puedan replicar el mal comportamiento registrado en 2018. Ante este escenario los expertos siguen aconsejando prudencia, pero aunque reconocen que las incertidumbres siguen siendo elevadas, creen que el fondo de mercado ha cambiado.

Lucas Maruri, responsable de renta variable europea de Gesconsult, aconseja mantener un equilibro entre valores cíclicos y defensivos. Pero más allá de su composición de la cartera, el gestor cree que lo importante es “la flexibilidad y agilidad para rotar la cartera” ante posibles imprevistos. “Los cíclicos tienen más potencial, pero el problema es que todavía quedan muchas incógnitas por resolver”, señala Maruri. El experto reconoce que en la gestora mantienen una cartera compensada con inclinación hacia los valores cíclicos porque considera que las cotizadas defensivas están muy caras. “Nos cuesta invertir en compañías con unas valoraciones tan elevadas”, afirma.

Si bien las condiciones han mejorado y hacen propicia la entrada en valores muy castigados, Maruri señala que no todo vale. Dentro de los cíclicos, el gestor se centra en firmas más líquidas. El objetivo no es otro que evitar que ante una sacudida de las Bolsas, el inversor se quede atrapado en las compañías sin posibilidad de poder deshacer su participación.

El rally vivido por las Bolsas desde los mínimos de agosto invita a muchos a la cautela. Bank of America ha actualizado su estrategia de renta variable europea con una mención especial a la divergencia de comportamiento entre las firmas cíclicas y las defensivas en los últimos tres meses. Los expertos de la entidad señalan que aunque mantienen una pequeña sobreponderación en las compañías con mayor exposición a la economía, creen que con los últimos ascensos sus valoraciones se sitúan un 8% por encima del nivel que les correspondería de acuerdo a los datos de PMI de la zona euro. Su preferencia por los valores cíclicos frente a los defensivos la justifican en las expectativas económicas que mantienen para el próximo año.

Fiona Frick, consejera delegada de Unigestion, sobrepondera activos de crecimiento como la Bolsa y el crédito en detrimento de los de corte más defensivos como la deuda. La experta afirma que si bien los datos empiezan a mostrar cierta estabilización, “las cosas pueden cambiar dramáticamente” porque si bien la tensión comercial se ha rebajado, de momento no se ha firmado nada, ni siquiera un acuerdo de la primera fase.

Expertos e inversores se mantienen en alerta y ante la ausencia de nuevos avances han comenzado a mostrar cierto agotamiento. De hecho, el mercado aguarda con expectación la firma de un pacto entre EE UU y China. Las declaraciones no son suficientes para sostener las valoraciones actuales y un acuerdo tangible será necesario para la continuidad de los ascensos.

Banca: poco margen para más alzas sin subidas de tipos

El 15 de agosto el sector bancario europeo marcó mínimos de julio de 2016. Desde entonces sube más del 17% en un entorno en el que el BCE ha dado una vuelta de tuerca a la política monetaria de la zona euro con la rebaja de la facilidad del depósito (dinero que deben pagar las entidades por el exceso de liquidez) al -0,5% y la reanudación del programa de compra de deuda en noviembre por importe de 20.000 millones al mes.

Con los tipos de interés en el 0% y sin perspectiva de que vayan a subir, las entidades ven amenazado su negocio. El BCE es consciente de las dificultades del sector para incrementar unos márgenes ya maltrechos en un momento en el que los requisitos de capital pasan factura a las cuentas. El expresidente de la institución, Mario Draghi, estableció un sistema con el que eximir en parte a los bancos de la penalización que soportan por su exceso de liquidez. Este intento de compensación ha dado oxígeno a las entidades, a lo que se suma un mayor optimismo ante el acuerdo comercial de EE UU y China, que permitiría reactivar la economía global, alejando con ello el riesgo de recesión que tanto penaliza al sector financiero.

Desde Muzinich señalan que las medidas de expansión monetaria no son tan negativas como el mercado ha descontado. “Es cierto que unas curvas de deuda planas reducen el rendimiento de los activos y recortan el margen de los préstamos –principal fuente de ingresos de la banca– pero uno tipos bajos han ayudado a rebajar los gastos en provisiones así como la cantidad de préstamos improductivos a la vez que mejoran el acceso de las entidades al mercado de capitales”, explican.

La subida en Bolsa de los bancos en los últimos meses se ha apoyado también en el alza de las rentabilidades de la deuda. Aunque los bonos de la zona euro siguen en niveles mínimos ya no descuentan un escenario de recesión. Para que los ascensos de la banca se mantengan es indispensable ahora que la economía siga mejorando y que los tipos de interés suban.

Automovilísticas: los cambios regulatorios complican su futuro

Desde los mínimos de la Bolsa en agosto solo el sector automovilístico supera las subidas del bancario, con un alza del 23%. Estos ascensos han culminado con las recientes declaraciones efectuadas por el secretario de comercio de EE UU, Wilbur Ross, que afirmó que administración de Trump se está planteando no aplicar aranceles a los automóviles importados después de haber mantenido “buenas conversaciones”. El mercado aguarda a conocer el veredicto final, que debería haberse conocido el pasado miércoles, después de que en mayo el presidente de EE UU aplazara seis meses su decisión.

La posibilidad de que esas tarifas no lleguen a aplicarse es una de razones a la que se han aferrado los inversores para dar algo de oxígeno a estas compañías. Los expertos de Banco Sabadell consideran que el mercado había sido excesivamente negativo con estas cotizadas, que se han quedado muy atrás, y lo que han puesto en precio han sido caídas del beneficio superiores al 30%. Pero que el entorno no sea tan negativo no significa que no existan problemas. Los analistas reconocen que la situación que vive la industria del automóvil es muy complicada ante las nuevas normas sobre contaminación y el cambio tecnológico. La falta de visibilidad que existe sobre la regulación de las emisiones están retrasando la compra de vehículos, lo que acarrea una fuerte caída de la demanda.

Los analistas de Nomura apuntan que el sector europeo se enfrenta a cuatro amenazas: el cambio a los vehículos eléctricos, que empujan los precios al alza y merman la demanda, una competencia de precios más feroz para los productos con bajas emisiones, el aumento de los costes de los componentes debido a la electrificación y las multas de CO2 que deterioran los beneficios en casi todas las empresas. “Resulta difícil prever una recuperación de la demanda en 2020 que se traduzca en mejores márgenes, en vista del aumento de los costes de registro y de los costes de fabricación derivados de la introducción de las norma anticontaminación”, añaden.