¿Quién va a pagar mi pensión?

La evolución de demográfica del país y del gasto público dedicado a pagar las pensiones deja un panorama preocupante

El sistema público de pensiones en España se basa en un esquema de reparto y solidaridad intergeneracional. Las cotizaciones de los trabajadores en activo sufragan las pensiones de los que se jubilan, atendiendo a un criterio de una relativa proporcionalidad entre lo que se ha aportado al sistema y lo que se asigna como punto de partida para el cobro de la pensión. Sin embargo, existe un número de perceptores que no han sido cotizantes o contribuyentes con el sistema, lo que permite que mediante esta solidaridad determinados colectivos desfavorecidos puedan cubrir sus necesidades básicas.

La evolución del dato de gasto público destinado al pago de pensiones es, a mi juicio, terriblemente preocupante. La cantidad destinada a las pensiones ha pasado de los 55.200 millones de 1999 a los 153.864 de la actualidad, habiéndose por tanto multiplicado por 3 en los últimos 20 años. Si hablamos de los ingresos del Estado, necesarios para atender dicha partida, han pasado de suponer el 30% de los ingresos tributarios al 47% en la actualidad.

Este problema se ve agravado por el envejecimiento poblacional, una cuestión que no va a mejorar a corto plazo. En 1950, la edad media de la población española se situaba en 27,5 años, en el año 2000 la misma era de 37,5 años y actualmente se encuentra en 45,5 años. Para 2050 se cree que la edad media de nuestra población alcanzará los 52,3 años.

Esta progresión, apuntalada por la mayor esperanza de vida (¡afortunadamente!) es la que haya ocasionado otra progresión: hace 20 años había 25 jubilados por cada 100 personas en edad de trabajar mientras que en la actualidad esta cifra se sitúa en 30 jubilados por cada 100. Las estimaciones para 2050 se sitúan en el rango 55-70 jubilados por cada 100 personas en edad de trabajar.

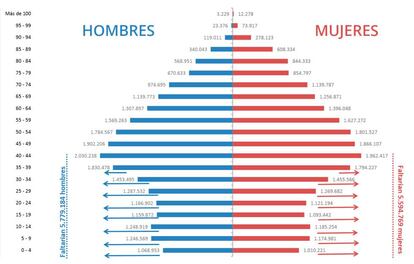

Actualmente, nuestra pirámide de población se encuentra invertida. Para que la pirámide dejase de estarlo se necesitaría alrededor de 11,5 millones de personas en el rango de edad de 0 a 39 años, lo que supone un incremento de población del 25%. Es importante recordar que los mejores años atrajeron un saldo migratorio neto positivo de 300.000 personas.

El envejecimiento de la población, además, va a provocar también un progresivo incremento del gasto en sanidad, que actualmente es el segundo mayor gasto del Estado y que supone alrededor del 23% de sus ingresos.

En contra de las creencias erróneas de algunas personas, el Estado no puede imprimir dinero para atender gasto corriente. El Estado solo se dedica a administrar los recursos disponibles y la riqueza que genera la economía. Por tanto, para atender las pensiones comprometidas necesita previamente obtener los recursos necesarios para afrontar ese gasto. Solo hay dos vías para hacerlo, recaudando impuestos o mediante nueva deuda gubernamental.

Hay que tener en cuenta que en la última década la deuda en España, computada en términos de PIB, también se ha disparado habiendo escalado del 53,3% al 98,5% sobre PIB que muestra en la actualidad. Parte de este ascenso en el endeudamiento fue provocado por la crisis de 2009, pero me gustaría recordar que desde 2014 el PIB en España ha estado creciendo, y a pesar de ello, la deuda no ha parado de aumentar.

En el aspecto impositivo, actualmente, la presión fiscal (impuestos/PIB) tampoco ha parado de crecer en las últimas décadas. En 1965 se situaba en el entorno del 15% y hoy en día se sitúa en el 34.5%. Esta cifra está en línea con la media de la OCDE, pero se encuentra lejos del país con mayor presión fiscal del mundo que es Francia con un 48,2%. Esto sirve de excusa para determinados partidos políticos para argumentar que existe cierto recorrido a la hora de financiar las pensiones mediante un incremento de la presión fiscal.

El problema no tiene una fácil solución, si además incorporamos el punto de vista político, ya que cuanto más tiempo pasa el peso que el colectivo de pensionistas supone en el electorado se va incrementando (actualmente cerca del 25% y para 2050 será cerca del 43%) y para que un partido llegue al poder no va a poder plantear de antemano un programa que manifieste abiertamente que se producirán cambios significativos en el modelo que impliquen una merma en las prestaciones para este vasto grupo de votantes.

La solución pasa por realizar cambios profundos en el sistema que llevarían varias décadas en implementarse, como un sistema de ahorro individual obligatorio, para que los impuestos se capitalicen individualmente y se acumulen hasta el momento de la jubilación. Sería necesario un periodo de transición que llevaría varias décadas, pero romperíamos el nexo entre la evolución poblacional y la sostenibilidad del sistema, abandonando esta suerte de esquema Ponzi, que es como funciona nuestro sistema en la actualidad. Por el momento, lo más probable es que nuestras pensiones se financien con más impuestos para todos.