Es hora de que el inversor español dedique más tiempo a su ahorro

Hay que cambiar la forma de pensar y tener curiosidad

Es cierto que la posibilidad de acuerdo sobre el Brexit y comercial entre EEUU y China son buenas noticias si se van despejando. Junto a la actividad de los bancos centrales -que están haciendo todo lo que está en su mano por evitar una recesión-, esta dando cierta tranquilidad a los mercados. Ahora bien, el Fondo Monetario Internacional prevé un crecimiento global menor del 3%, de los más bajos de las últimas décadas y la desaceleración se nota en los márgenes de beneficio, que han pasado de ser de dos dígitos a uno solo. Sin embargo la desaceleración puede ser más intensa en algunas áreas y hay que ser muy selectivos al elegir las mejores compañías.

Es el momento para que el inversor español dedique más tiempo a su ahorro

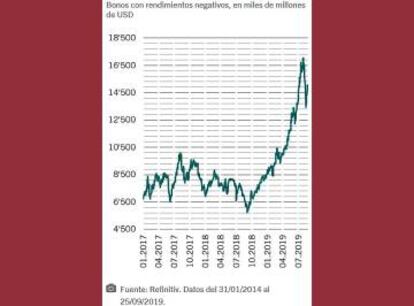

Llevo en la industria de inversión más de 30 años y en este tiempo apenas ha cambiado el perfil conservador del inversor español, acostumbrado a comprar un bono del Reino de España con una rentabilidad a vencimiento del 3% o 4% y confiar que se va a pagar el cupón y devolver el principal. Esa ha sido la vida más o menos cómoda del inversor conservador español. Pero lo tradicional ya no sirve para el ciclo de mercado que nos viene. La liquidez o el depósito en el banco no dan y el bono español a diez años, que lleva revalorización de doble dígito lo que llevamos de año, proporciona una rentabilidad a vencimiento del 0,3%, mientras que prestar en ese plazo al gobierno alemán cuesta dinero. Así que en renta fija tradicional se puede ganar muy poco o tener rentabilidad negativa, con lo que ni siquiera se cubre la inflación o protege el capital

Aunque en el año los índices muestran rentabilidades de doble dígito la mayor parte de los inversores está fuera del mercado y es buen momento para mirar oportunidades para 2020 y más allá. Debe sentarse con su asesor, explicar sus objetivos y definir su perfil rentabilidad riesgo, teniendo en cuenta que una cosa es el patrimonio para fines donde hay que preservar capital, como puede ser la jubilación y otra la inversión de dinero que no se precisa disponer, que puede tener un objetivo de crecimiento.

De hecho, los próximos cinco años, con tipos de interés bajos, una cartera típica 50% renta fija y 50% renta variable, fundamentalmente de mercados desarrollados, puede proporcionar menos de un 1% de rentabilidad real anualizada.

Hay que cambiar la forma de pensar y tener curiosidad

Así pues hay que cambiar la forma de pensar y tener curiosidad. El inversor tiene que ponerse deberes y ser responsable con sus ahorros. Debe dedicarle un poco de tiempo y definir su perfil de rentabilidad/riesgo con su asesor financiero, lo que muy pocos hacen. A partir de ahí es posible empezar a construir y mirar alternativas. Ahora bien, mientras que hace 15 años el inversor se tenía que adecuar a lo que ofrecía mercado, ahora los inversores están obligando a las entidades financieras a adecuarse a sus necesidades personales. Hay que tener en cuenta que las Entidades y Asesores [Financieros en España cuentan con las herramientas para elaborar el perfiles mediante un asesoramiento inicial que no cuesta y con un abanico de soluciones de inversión prácticamente infinito. Además con Mifid II el inversor puede saber lo que está costando la gestión de sus ahorros en euros.

Emergentes, multi-activos y temáticos, con requisitos de sostenibilidad

Concretamente, cara a los próximos cinco años, el inversor debe tener en cuenta los mercados emergentes, unos activos que apenas existen en las carteras, a los que tiene sentido dedicar entre 5% y 10% del ahorro. Para simplificar, en renta fija y variable de mercados desarrollados las rentabilidades a futuro pueden variar entre el 1% y el 5%, pero en emergentes entre el 5% y 10% -actualmente estamos positivos en Asia y China en renta variable y Latinoamérica en renta fija-.

Además hay gestores multi-activos con objetivo de rentabilidad específico y nivel de volatilidad muy interesante, así como gestores de rentabilidad absoluta capaces de proteger la cartera en momentos de caída del mercado.

Adicionalmente el inversor debe considerar de manera estructural el crecimiento secular que proporciona la inversión temática mediante mega tendencias, es decir compañías capaces de crecer a doble dígito, ganadoras del futuro, incluso con requisitos de sostenibilidad ASG (políticas sociales, medioambientales y de buen gobierno), aplicable a todas las compañías, que proporciona una gestión de riesgos más completa.

Así, con una asignación de activos más innovadora es posible generar rentabilidades anuales entorno al 4% los próximos cinco años, con un riesgo razonable y controlado.