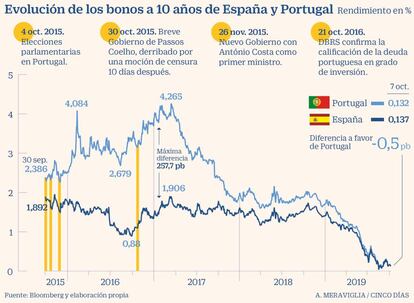

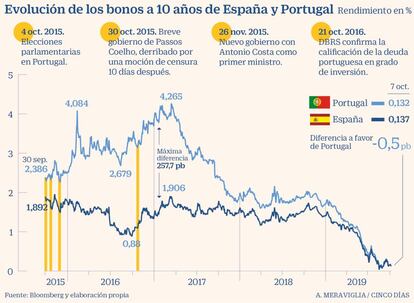

El bono portugués cae por debajo del español por primera vez desde 2009

La prima de riesgo baja a los 71 puntos básicos con el bono a 10 años en el 0,13%

El Partido Socialista liderado por Antonio Costa logró imponerse en las elecciones portuguesas del pasado domingo. Con el 36,65% de los votos, los socialistas consiguen ampliar su presencia en el parlamento, pasando de los 86 diputados de la pasada legislatura a los 106 actuales, a tan solo 10 escaños de la mayoría absoluta. La victoria es interpretada por el mercado como una continuidad de las políticas económicas de los últimos años, las mismas que han alejado al país del rescate y le han llevado a convertirse en un espejo en el que mirarse.

El triunfo de Costa pasó de puntillas sobre el mercado. El resultado, que se sitúa en línea con las encuestas, tuvo su mayor impacto en el mercado de deuda donde la rentabilidad del bono a 10 años cayó al 0,13% frente al 0,14% del viernes. En la última semana los inversores han venido descontando el triunfo de los socialistas y en nueve sesiones, la deuda con vencimiento en 2029 se ha reducido en cuatro puntos básicos. Con los descensos registrados, la rentabilidad de la deuda lusa a diez años se sitúa un puntos básico por debajo de la española al mismo plazo (0,14%), algo que no sucedía desde 2009. Esto se traduce en una caída de la prima de riesgo a los 71 puntos básicos, empatando con la española. Los niveles registrados están muy lejos de 200 puntos que marcaba en noviembre de 2015, cuando los socialistas llegaron al Gobierno de la mano del Partido Comunista Portugués y la formación de izquierda Bloco de Esquerda.

“La visión de los mercados con respecto a Portugal es bastante positiva”, afirma Javier Ferrer, director de tipos de Ahorro Corporación. El experto destaca la estabilidad política de Portugal, una situación que contrasta con el bloqueo que se vive en España y que lleva al país a celebrar sus cuartas elecciones en cuatro años. “El mercado portugués es muy estrecho y cualquier flujo sin mucho tamaño hace que el precio y la rentabilidad se muevan a mucha velocidad. El efecto rating debería reflejarse en el mercado, llevando a la rentabilidad española a situarse 10 puntos básicos por debajo de la portuguesa”, añade.

Mientras España cuenta con un rating de Baa1, A y A- según Moody’s, S&P y Fitch, la nota del país vecino se sitúa dos y hasta tres escalones por debajo (Baa1 y BBB). Portugal a punto estuvo de perder el grado de inversión de DBRS, la única que lo mantenía hace cuatros años. Sin embargo, los temores no llegaron a convertirse en realidad y el país vecino logró esquivar el recorte en octubre de 2016. De haberlo perdido, el país no se hubiera beneficiado de las compras de deuda del BCE. Mario Draghi compró bonos portugueses por importe de 37.000 millones, lejos de 260.000 millones que adquirió en deuda española.

Menos impacto tuvo el resultado electoral en la Bolsa. El PSI 20 se anotó un 0,52% y el año las subidas se limitan al 4,26% frente al 5,9% del Ibex 35. Alfonso de Gregorio, responsable de renta variable de Trea AM, afirma que los fundamentales económicos de Portugal son sólidos y negocios como el eléctrico cuentan con menores incertidumbres regulatorias que en España. EDP, que sube un 20% en 2019, es el mejor ejemplo de ello. El gestor señala que la pobre evolución registrada en el año obedece a los valores de corte cíclico como Altri o Navigator, que aunque por separado pesan menos que negocios como Jeronimo Martins o EDP en conjunto las fuertes caídas que registran acaban eclipsando la buena evolución del selectivo.

Los retos del nuevo Gobierno

La alianza de izquierdas no fue un impedimento para cumplir con las exigencias de Bruselas. Portugal ha pasado de tener un déficit del 4,4% del PIB en 2015 a situarlo en 2018 en el 0,5%.

Los retos pendientes para los próximos años pasan por mantener una estrategia de consolidación fiscal favorable al crecimiento y no rebajar aún más la inversión en deuda pública que se sitúa en el 2% del PIB, en comparación con la media europea cercana al 3%.

El nuevo Gobierno deberá hacer frente al creciente descontento social con los servicios sanitarios y de transportes a la vez que prosigue en los esfuerzos por rebajar la deuda al 105% del PIB desde el 120% actual. En los últimos cuatro años la ha bajado 10 puntos.