Las expectativas respecto a los bancos centrales son excesivas

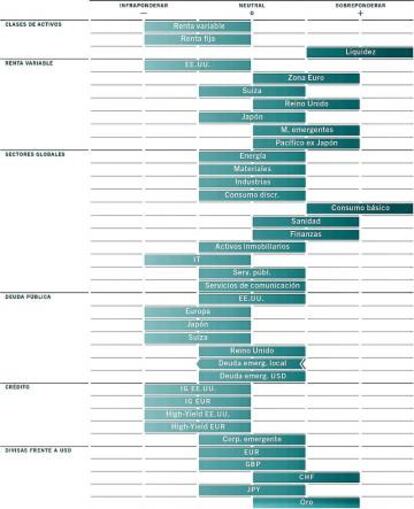

La renta variable respecto a la renta fija tiene todavía ventajas

Los inversores globales están demasiado optimistas respecto al potencial de actuación de los bancos centrales. Hay noticias positivas ya que las condiciones monetarias se relajarán los próximos meses, con la Reserva Federal reduciendo de nuevo tipos de interés y el BCE reactivando las compras de bonos, entre otras medidas. Pero las expectativas de que los bancos centrales del mundo proporcionen un estímulo monetario de hasta 1,5 billones de dólares hasta el próximo año son excesivas. De hecho, el volumen de nueva liquidez proporcionado por las autoridades monetarias mundiales se ha llegado a contraer 0,5 % los últimos seis meses, principalmente por China, cuyo banco central está aplicando medidas para reducir el endeudamiento empresarial. Actualmente la brecha entre el estímulo monetario que se pondrá en acto y las expectativas del mercado nunca ha sido mayor y la acción de los bancos centrales no va a ser suficiente.

Estimamos que el crecimiento económico mundial se desacelere este año

En la economía nos preocupa la parte industrial, pues el sentimiento empresarial, medido por el índice de gerentes de compras, ha llegado a caer por debajo de 50, el menor desde 2012. La producción industrial en economías desarrolladas se está contrayendo por primera vez desde 2016 y nuestros principales indicadores apuntan a crecimiento mundial tenue los próximos meses, ya que la incertidumbre de la guerra comercial afecta a la producción industrial y el sentimiento empresarial, especialmente en economías desarrolladas. De hecho las perspectivas para sectores orientados a la exportación son sombrías y a todo ello se añade la incertidumbre adicional sobre el Brexit. De todas formas, de momento, los consumidores en EEUU resisten, gracias a la fortaleza del mercado laboral y bajos tipos de interés y la probabilidad de recesión global que estimamos es inferior al consenso.

En concreto estimamos que el crecimiento económico mundial se desacelere al 2 % este año desde 3,4 % en 2018 y que las economías desarrolladas sean las que más sufran. Además los márgenes de beneficio en el mundo están por debajo de las expectativas de los analistas por un margen considerable. En concreto los analistas han recortado las previsiones de crecimiento de beneficios en EEUU al 2,4 % este año frente a 7,7 % al inicio, según FactSet.

La renta variable respecto a la renta fija tiene todavía ventajas

Ahora bien, la renta variable respecto a la renta fija tiene todavía claras ventajas. Con los tipos de interés tan bajos en la mayor parte de los tramos de la curva de rentabilidad a vencimiento de la deuda debe verse beneficiada la renta variable. De hecho quien ha estado invertido a finales de 2018 y aguantado la caída de 2018 está obteniendo rentabilidades muy buenas este año. El rally ha sido muy fuerte en renta variable y renta fija -los bonos gubernamentales europeos y americanos, con duración media de 6-7 años, llevan una rentabilidad cercana al 10% en el año con la rentabilidad a vencimiento de la deuda del Tesoro de EEUU a 10 años por debajo de 2%-.

Esta situación ha sido muy difícil para gestores, que han tenido que lidiar con el panorama desconocido de un volumen global de bonos en rentabilidad negativa que ha alcanzado un récord de 17 billones de dólares.

Europa se está volviendo atractiva

En Alemania, la prima de riesgo de la renta variable –un cálculo estimativo de cuánta rentabilidad generan las acciones por encima de la tasa libre de riesgo– se ha disparado por primera vez por encima de 9 % y tácticamente favorecemos la renta variable de Europa respecto a la de EEUU. Aunque Alemania puede estar en recesión técnica los principales indicadores de Europa han estado mejorando los últimos seis meses gracias a Francia y España y la nueva ronda de estímulo del BCE debe ayudar. Reino Unido también ofrece buena relación calidad-precio. La libra esterlina está barata, las valoraciones son atractivas y una proporción sustancial de beneficios de sus empresas se genera en el extranjero. Además, su rentabilidad por dividendo, del 5 %, proporciona cierta protección.

Las acciones estadounidenses, sin embargo, parecen poco atractivas en relación a otros mercados. El índice S&P 500 está a poco de máximos históricos, cuando la curva de rentabilidades a vencimiento de su deuda se ha invertido y, por primera vez desde la crisis financiera global, la rentabilidad por dividendos supera a la de su bono a 30 años. Además el menor volumen de recompras de acciones es otra señal preocupante, dado que durante la última década han representado 20 % de la rentabilidad de las acciones EEUU y supuesto un tercio de la diferencia respecto de las acciones europeas.

Las valoraciones también son atractivas en mercados emergentes, especialmente Asia, donde algunos mercados periféricos se benefician de los problemas de China, pues con la guerra comercial se están empezando a desviar negocios a otros exportadores asiáticos. Además Japón ha mostrado notable resistencia frente a un yen al alza y, dadas las valoraciones, es posible que sus acciones puedan subir a medio plazo.

Pero la intensidad del “rally” en el mercado de bonos ha sido tal que las valoraciones en una clase de activos que llevamos mucho tiempo considerando barata en relación con sus fundamentales –la deuda emergente en moneda local–, ahora también están empezando a parecer difíciles de justificar a corto plazo. Es cierto que os bonos emergentes, comparado con sus equivalentes desarrollados, ofrecen una atractiva rentabilidad real del 3%, pero nuestros principales indicadores económicos indican un impacto negativo de la disputa comercial y estas monedas pueden debilitarse. Así que estamos neutrales en deuda de mercados emergentes.

Determinadas estrategias proporcionan protección

El panorama de inversión es sin duda complicado, pero durante los dos grandes mercados bajistas de los últimos 20 años, de enero de 1999 a septiembre de 2002 y octubre de 2007 a febrero de 2009, determinadas estrategias de inversión alternativa han proporcionado protección del capital y mejorado el perfil de rentabilidad/riesgo.

De hecho las condiciones actuales requieren un enfoque más ágil y existen estrategias que se pueden beneficiar de las habilidades del equipo gestor. Es el caso de algunas de rentabilidad absoluta que pueden reducir la sensibilidad a variaciones del mercado a unos niveles insignificantes, de manera que las habilidades de los gestores sean la fuente principal de rentabilidad en cualquier entorno de mercado. Es el caso de determinados fondos UCITS que pueden ser substitutos de una porción de las inversiones de renta fija o variable para un perfil de rentabilidad/riesgo más eficiente.