El BCE ahonda en la debilidad de Bankia

El valor cae en el año más del 30%, el mayor descenso entre los bancos del Ibex, y acerca su capitalización a la de Bankinter

El Banco Central Europeo ha terminado por dar la puntilla a la cotización de Bankia. El valor ha perforado en julio los 2 euros por título y profundiza sus mínimos históricos. Sufre la mayor caída del año entre los bancos del Ibex, del 32%, y su capitalización bursátil –que ronda los 5.300 millones– está ya muy cerca de igualarse a la de Bankinter.

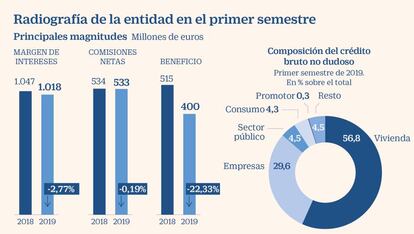

Esta semana Bankia ha presentado los resultados del primer semestre del año. El balance arroja un beneficio de 400 millones de euros, un 22,3% menos que el mismo periodo de 2018, un margen de intereses de 1.018 millones, que supone un descenso del 2,8% y unas comisiones netas prácticamente iguales: 533 millones. Las cifras, en general, han estado ligeramente por encima de las previsiones del consenso del mercado.

Lo más destacado por los analistas es la solvencia, ya que la ratio CET 1 fully loaded se ha situado en el 12,91% incluyendo las plusvalías soberanas latentes de la cartera.

La parte más negativa vino cuando el consejero delegado, José Sevilla, reconoció que no podrán alcanzar los 1.300 millones de beneficio estimados para 2020 tal y como recogía el plan estratégico. “En este contexto de bajos tipos de interés no vamos a llegar”, dijo.

El BCE está preparado para actuar de nuevo con el propósito de conducir la inflación al 2% y de consolidar el crecimiento económico de la región. Su mensaje ha provocado en julio un nuevo mínimo histórico en el euríbor a doce meses, un indicador clave para Bankia por su elevada cartera hipotecaria. La entidad calcula que podría sumar más de 500 millones de euros en dos años por la repreciación al alza de las hipotecas si el euríbor subiese en ese tiempo del -0,3% actual al 0,2%. “Bankia está penalizado, al igual que el resto de los bancos, por un entorno negativo. Cada vez tiene más difícil rentabilizar el negocio; el margen de intereses va disminuyendo y tiene dificultades para incrementar los beneficios”, explica Joaquín Robles, analista de XTB.

El 57% de los créditos brutos de Bankia son para la adquisición de vivienda, con datos a junio. De la nueva producción del semestre, el 58% se concedieron a un tipo de interés fijo y el 34% de ellos fue para nuevos clientes. Sevilla dijo que no cobrará a los minoritarios por los depósitos aunque los tipos sean negativos, pero reconoció que llevan “unos cuantos trimestres” trasladando ese coste a los institucionales y a mayoristas.

Aunque la actualidad pesa sobre la cotización de Bankia, lo cierto es que desde enero de 2018 mantiene una tendencia bajista, a lo que ha contribuido en parte la presión permanente sobre el valor por la privatización del 61,4% del capital que controla el Estado y que se aleja cada vez más en el tiempo ante la caída bursátil. La posibilidad de un Gobierno de coalición de PSOE y Podemos –firme partidario de la nacionalización– también pesó sobre el valor, aunque tal escenario se haya disipado ante el fracaso en la investidura de Pedro Sánchez.

“Bankia ha tenido que cumplir con muchos compromisos, como en el caso de las preferentes o las cláusulas suelo. También ha tenido problemas por la salida a Bolsa, y todo esto se une a las provisiones que debe realizar para cumplir con las exigencias del BCE y a un entorno cada vez más competitivo”, explica Joaquín Robles.

El analista recomienda mantenerse al margen del sector bancario por la fuerte incertidumbre que lo rodea.

Firmas como JP Morgan, Deutsche Bank, UBS o Barclays han emitido también informes negativos sobre la banca española, incluso antes de conocer los resultados, por la política monetaria prevista del BCE. En el caso de Bankia, UBS, por ejemplo, considera que cotiza a unos múltiplos exigentes. El valor presenta un PER 2019 de 8,1; el de Sabadell, se sitúa en 5,5 y el de Caixabank en 6,8. Estas dos últimas entidades también han reconocido estos días que no cumplirán previsiones a causa de los nuevos estímulos monetarios del BCE.

El consenso de Bloomberg otorga un precio objetivo a Bankia a 12 meses de 2,28 euros, que deja un recorrido al alza al valor del 32%. Un 57% de las firmas recomienda mantener y un 25% vender. En la última semana se han emitido opiniones de todo tipo. Alphavalue ha aconsejado comprar, Alantra está neutral y Morgan Stanley piensa que lo hará igual que el mercado.

El atractivo del dividendo

Subida del 5%. El consejo de administración de Bankia acordó elevar un 5% el dividendo repartido entre los accionistas a cuenta de los resultados de 2018. Se hizo efectivo el pasado abril en un único abono de 0,115 euros brutos por título, hasta un desembolso total de 357 millones. De esta cantidad, 219 millones han ido a parar al Estado, que es quien controla el 61,4% de la entidad. Bankia mantiene el compromiso anunciado en su plan estratégico de abonar entre sus accionistas 2.500 millones (incluyendo un extraordinario por exceso de solvencia) durante 2018-2020.El valor ofrece una rentabilidad por dividendo del 7,4%.

La privatización tendrá que esperar

Caída del valor. Bankia tiene una capitalización de 5.450 millones. El Estado inyectó en la entidad más de 22.400 millones de los que ya ha recuperado unos 3.000 millones. En principio, el Ejecutivo ha puesto como fecha límite para la privatización diciembre de 2021. José Sevilla, CEO de la entidad, ha manifestado que “hay que buscar el momento más adecuado para hacerlo”, pero que “el objetivo claramente es hacer de Bankia una entidad totalmente privada”.