El euríbor marca mínimos en julio y abarata las hipotecas al mayor ritmo en año y medio

Pulveriza el anterior suelo, de marzo de 2018. Podría frenar su caída si Draghi toma medidas de alivio a la banca por los tipos cero

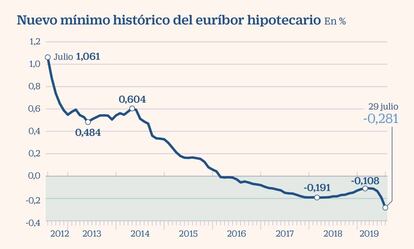

El efecto arrollador de los preparativos de bajadas de tipos que ha iniciado el BCE llega con contundencia al euríbor hipotecario. En espera de que, en una última traca final antes de dejar la presidencia de la institución, Mario Draghi rebaje en septiembre el tipo de la facilidad de depósito y reinicie incluso las compras de deuda, el euríbor a doce meses ha marcado un nuevo mínimo histórico en julio. El euríbor a doce meses, principal referencia para la revisión de las hipotecas a interés variable, lleva camino de finalizar el mes en el -0,281%, nuevo mínimo histórico.

A falta tan solo de dos días para que concluya el mes, este índice bate con creces la anterior marca, de marzo de 2018, cuando quedó en el -0,191%. Este nivel supone profundizar en la senda de descenso que retomó en el mes de marzo, y que puso fin a un año ininterrumpido de alzas mensuales. El BCE decidió entonces retrasar a finales de este año el momento para una subida de tipos, un pronóstico que a estas alturas se ha quedado viejo: el BCE prevé ahora que los tipos puedan permanecer sin cambios o incluso por debajo hasta mediados de 2020. Y se ha puesto manos a la obra para adoptar medidas adicionales, que los expertos prevén tan pronto como en el mes de septiembre, con el objetivo de estimular el alza de precios y proteger el crecimiento económico de la zona euro.

El efecto de los mensajes del BCE en los bolsillos de los hipotecados va a ser la reducción de la cuota en aquellos que revisen su crédito en el mes de julio. Así, el euríbor de este mes es inferior al de un año atrás, del -0,18%. Se trata de una pequeña reducción, de 0,101 puntos pero que supone el mayor descenso interanual en este índice hipotecario desde diciembre de 2017. Con el dato de junio, aunque por la mínima, ya se produjo el primer abaratamiento de la cuota hipotecaria en los últimos diez meses. Pero julio pulveriza la evolución reciente de este indicador, que había ido anticipando muy lentamente las alzas de tipos y había comenzado a subir desde los anteriores mínimos históricos de marzo de 2018.

Para una hipoteca media de 130.000 euros, a un plazo de 30 años y con un diferencial de 150 puntos básicos sobre el euríbor, la cuota mensual de quien la revise con el indicador del mes de julio se abaratará en seis euros durante el próximo año. La política del BCE está por tanto favoreciendo de nuevo a los hipotecados, mientras que el renovado horizonte de tipos cero. o incluso inferiores, sigue minando la rentabilidad del ahorro.

En AFI prevén que el euríbor se estabilice en mínimos en los próximos seis meses y que no entre en positivo hasta 2021

Y la previsión es que el euríbor se mantenga en la zona de mínimos alcanzada en julio al menos durante los próximos seis meses, según apunta Gonzalo García, analista de mercados de AFI. “Si el BCE decide establecer un sistema de tiering, el euríbor a doce meses puede marcar una especie de suelo”, explica.

Así, una de las medidas que estudia el BCE es cómo mitigar el impacto de los tipos negativos en los bancos, para lo que podría decidir la eliminación parcial de la penalización que ahora pesa sobre el exceso de liquidez de las entidades financieras, en lo que se conoce como sistema de tiering. “Tal medida podría suponer al menos un freno para el euríbor”, añaden desde Renta 4. El contrapunto a otras medidas –como el recorte de la facilidad de depósito o la reactivación de las compras de deuda– que van a seguir presionando a la baja los tipos de interés.

En AFI no prevé que el euríbor se coloque en terreno positivo hasta al menos el primer trimestre de 2021. El índice hipotecario comenzaría a subir muy lentamente, y con ello a encarecer de nuevo aunque de forma mínima las hipotecas, en el primer semestre del próximo año, hasta el nivel del -0,25%, para colocarse en el -0,05% en diciembre de 2020 y ya en terreno positivo al ejercicio siguiente, siempre y cuando el BCE logre su objetivo de estabilidad de precios y no se encone todavía más la guerra comercial y con ello su efecto debilitador sobre el crecimiento.

Los tipos de interés de las hipotecas van a permanecer en todo caso en niveles muy bajos por largo tiempo, lo que seguirá favoreciendo el endeudamiento. De hecho, los expertos dudan que en el medio plazo puedan alcanzarse los niveles del precio del dinero previos a la crisis.

¿Crédito a tipo fijo o variable?

Quienes firmaran una hipoteca a tipo fijo hace un año esperando un alza de tipos se encuentran ahora con que las hipotecas a interés variable se han seguido abaratando. Aun así, los bancos también han ido recortando el precio de sus créditos y es posible encontrar hipotecas a tipo fijo por debajo del 2% de interés nominal. La fija de Bankinter a 10 años ofrece el 1,65% anual, aunque se eleva al 2,45% en términos TAE, incluyendo los gastos.

La caída en picado de los tipos de interés ha conducido a los bancos a potenciar las hipotecas a tipo fijo, más caras, con las que intentar proteger sus márgenes de negocio. Así, el 60,6% de las hipotecas constituidas en el mes de mayo son a tipo de interés variable y el 39,4% a tipo fijo, según los últimos datos del INE. Y el tipo de interés medio al inicio es del 2,20% para las hipotecas a tipo variable (un 7,3% menor que en mayo de 2018) y del 3,25% para las de tipo fijo (un 4,0% más alto).