La banca aumenta la concesión de hipotecas que superan el 80% del valor de tasación

En 2018, el 15% de los créditos rebasó el límite recomendado por el Banco de España

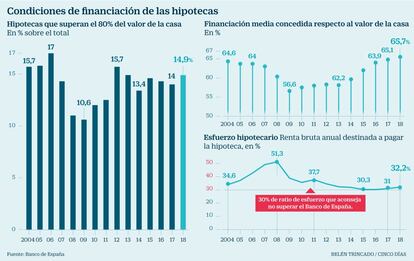

Los bancos han vuelto a aumentar la concesión de hipotecas por encima del 80% del valor de las casas, el límite máximo recomendado por el Banco de España para reducir riesgos y minimizar la probabilidad de impagos. Según los datos del organismo dirigido por Pablo Hernández de Cos, en 2018 el 14,9% de los préstamos hipotecarios otorgados por las entidades financieras superaron ese umbral, casi un punto porcentual más que un año antes.

El dato de 2018 supone un cambio de tendencia respecto a los últimos años, en los que la proporción de hipotecas por encima del 80% –y consideradas como de alto riesgo por el organismo regulador– había ido descendiendo ligeramente desde 2015.

El porcentaje alcanzado el año pasado es dos puntos porcentuales inferior al máximo de la serie (17%) alcanzado en 2006, un año antes del pinchazo de la burbuja del ladrillo. Por entonces, no solo se otorgaban hipotecas que superaban el 80% del valor de las casas, sino que era habitual que las entidades financiaran hasta el 100% de la operación, una práctica que ha sido desterrada casi por completo en la actualidad.

Aun así, es cierto que los datos absolutos de uno y otro año están muy lejos de parecerse. En 2006, de los más de 1,3 millones de préstamos hipotecarios concedidos, casi 230.000 estaban por encima del umbral recomendado por el Banco de España. El año pasado, en cambio, este tipo de hipotecas llegó a las 51.000 de las más de 345.000 que se firmaron, según los datos provisionales del Instituto Nacional de Estadística (INE).

Desde el sector creen que no hay motivos para alarmarse, ni señales de que se esté volviendo a los errores del pasado. Según el presidente de la Asociación Hipotecaria Española (AHE), Santos González, porcentajes en torno al 15% suponen cifras normales propias de la realidad del sector hipotecario. “Forma parte de la normalidad del mercado”, señala, tras añadir que, a pesar de “ciertos intervalos”, son cifras que han permanecido “bastante estables en el tiempo” y cuyas operaciones están destinadas a clientes con buena solvencia y capacidad de pago.

“Que en un año haya subido casi un punto porcentual no es significativo, forma parte de la estructura del mercado y no cabe pensar que estemos ante prácticas crediticias no solventes”, argumenta. Considera que ese aumento puede haberse debido a que las entidades hayan vendido más viviendas de su propia cartera, unas operaciones “que financian por encima para sacar producto”.

Pese a estar muy lejos de las cifras astronómicas registradas durante el boom inmobiliario, el pasado octubre el Fondo Monetario Internacional pidió a España que extremara la vigilancia en la concesión de hipotecas para evitar que se produzca otra burbuja. En concreto, la institución dirigida por Christine Lagarde recomendó que se tomaran “cuanto antes” medidas prudenciales para “contrarrestar una excesiva acumulación de riesgos” estableciendo “límites a la ratio entre el nominal de préstamo y el valor de garantía”.

Para el presidente de la AHE, esta advertencia se explica por el momento de mejora económica que vive el país y que está haciendo que crezca significativamente la concesión crediticia. “La autoridad tiene que alentar a ser prudentes, y los bancos no se están separando un ápice de las buenas prácticas bancarias”, defiende.

Una postura compartida, a su vez, por el portavoz de la Asociación Española de Banca (AEB), José Luis Martínez Campuzano, quien insiste en que “los bancos españoles tienen una regulación exigente, una supervisión exhaustiva y una buena gestión de riesgos”. Campuzano remarca que la tasa de esfuerzo de las familias, es decir, la proporción de ingresos que destinan al pago de la hipoteca, se ha mantenido estable en niveles del 32% –aunque ha aumentado dos puntos porcentuales desde mínimos de 2015–. Unas cifras que, según él, son “consideradas apropiadas por el FMI desde la perspectiva de estabilidad financiera y protección del cliente”.

Crece el capital prestado y el esfuerzo de las familias

Máximo histórico de financiación. 2018 cerró como el año en el que los bancos concedieron el mayor porcentaje de financiación para la adquisición de una vivienda. Según los datos del Banco de España, el año pasado las entidades otorgaron, de media, créditos hipotecarios por el 65,7% del valor de la vivienda, la cifra más alta de toda la serie histórica, iniciada en 2004. El dato es casi 10 puntos porcentuales mayor que el mínimo histórico registrado en 2009 (56,6%), dos años después del pinchazo de la burbuja inmobiliaria, cuando la banca restringió mucho el grifo del crédito. También supera ligeramente la financiación media de los años del boom, que rondó el 64%.

Un tercio de los ingresos. Los españoles destinaron, de media, el 32,2% de sus ingresos brutos al pago de su vivienda en 2018, un porcentaje levemente por encima del 30% recomendado por el FMI –una cifra que sí se alcanzó en 2015–. Los datos quedan muy lejos a los registrados durante el boom, cuando los hogares llegaron a destinar la mitad de su suelo –el 49,2% en 2007 y el 51,3% en 2008– para adquirir una casa.